- Inflation

-

Pour les articles homonymes, voir Inflation (homonymie).

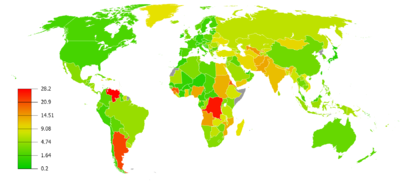

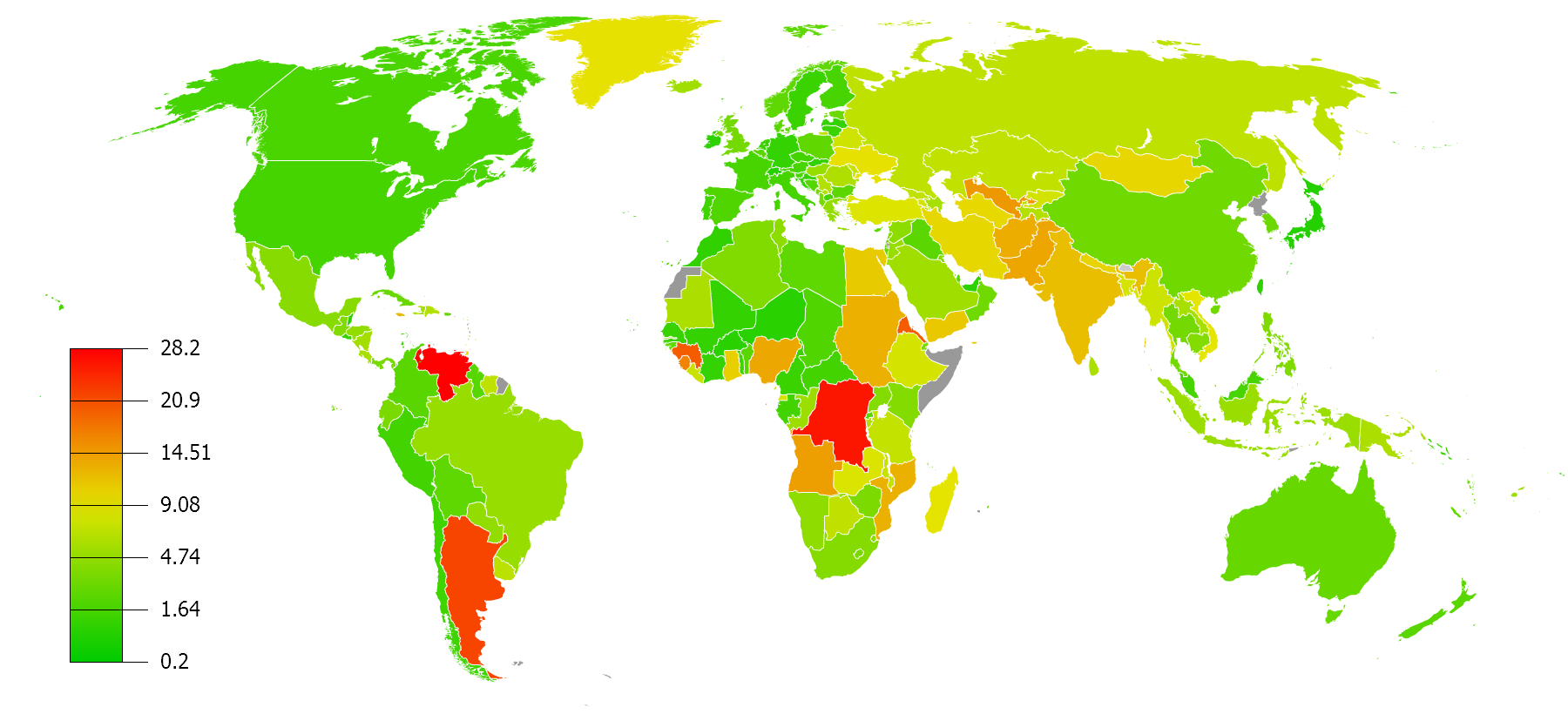

Pour les articles homonymes, voir Inflation (homonymie). Estimation des taux d'inflation dans le monde en 2010

Estimation des taux d'inflation dans le monde en 2010

L'inflation est une baisse durable de la valeur de la monnaie[1],[2]. Il s'agit d'un phénomène persistant qui fait monter l'ensemble des prix[2], et auquel se superposent des variations sectorielles des prix.

La monnaie étant l'étalon des valeurs, sa variation n'est pas directement mesurable ; on l'évalue à partir des variations des prix à la consommation des biens et services, mesurée à quantité et qualité égales. En France, l'inflation est évaluée au moyen de l’indice des prix à la consommation (IPC).

L'inflation est une notion économique des plus importantes, elle est un phénomène à propos duquel les controverses entre économistes sont nombreuses : il y a débat sur ses conséquences (qui sont même parfois considérées comme positives) comme sur ses causes. Ces controverses sont alimentées par l'importance concrète de ce phénomène pour l'ensemble de la population et des mesures prises pour la contenir, suscitant souvent un interventionnisme étatique.

Étymologie

Le terme inflation provient du latin inflatio (enflure) lui-même issu du verbe flare (souffler)[3].

Définitions

L'inflation est « la perte du pouvoir d'achat de la monnaie matérialisée par une augmentation générale et durable des prix »[2].

Cette définition résulte d'une évolution du langage : jusque dans les années 1960, l'inflation désignait l'excès de moyens monétaires par rapport à l'offre (phénomène dont la hausse des prix et la perte de pouvoir d'achat de la monnaie résultent). Ainsi Gaël Fain dans Le Dictionnaire des Sciences Economiques[4] définit-il l'inflation comme « un excès de la demande solvable sur l'offre. La hausse des prix en étant la conséquence ».Le terme d'inflation est fréquemment utilisé comme équivalent de la seule hausse de prix des biens de consommation, en excluant la hausse des prix impactant les valeurs patrimoniales : actifs (financiers, immobilier, …). Cela résulte d'un abus de langage qui lui même est la conséquence du mode de mesure de l'inflation.

- La stabilité des prix décrit la situation d'une économie où la hausse des prix est durablement très faible ou nulle. Ce qui contribue à maintenir à un niveau faible l'incertitude des agents économiques vis-à-vis du futur ( moyen / long terme ). En ce sens, la stabilité des prix accroit la lisibilité de l'avenir et contribue à conforter les anticipations positives des agents économiques .

- La déflation décrit la situation d'une économie où est constatée une baisse générale et durable des prix. Comme le phénomène historiquement le plus fréquent (du moins dans la période contemporaine) est bien l'inflation, certains parlent d'une inflation négative. Une vraie déflation est généralisée ( affecte toute l'économie ), mais le terme est aussi utilisé lorsqu'un seul secteur économique est affecté (par exemple : déflation du marché immobilier).

- Cette situation peut être durable (parfois sur une décennie), et parfois auto-entretenue, parce qu'en modifiant les anticipations des agents économiques, ce phénomène les pousse à prendre des décisions qui entretiennent ou accélèrent la tendance.

- Une politique de déflation fait référence à l'ancien sens du mot inflation, et vise à restreindre le volume de la masse monétaire, dans l'objectif de restaurer ou maintenir la valeur de la monnaie.

- La désinflation décrit la situation d'une économie où est constatée une baisse du taux d'inflation, qui cependant reste positif. Par exemple, après des années d'inflation à 10 % en moyenne, si l'inflation baisse à 7 %, puis 5 %, puis 2 %, on parlera de phénomène désinflatoire.

- La stagflation est une situation particulière où l'on constate dans une économie la simultanéité d'un niveau élevé d'inflation et d'une croissance faible, voire d'une récession.

- L'hyperinflation correspond à la situation d'une économie affectée par une inflation extrêmement élevée, échappant à tout contrôle. Phillip Cagan la définit en 1956 comme une période durant laquelle le niveau d'inflation se maintient au-dessus de 50% par mois.

- Les conséquences économiques et sociales sont généralement des plus terribles, et marquent durablement l'esprit des peuples ; La monnaie concernée perd - en interne comme en externe - son statut d'étalon de référence et d'échange : Une nouvelle monnaie doit la remplacer .

Mesures de l'inflation

Article détaillé : Indice des prix à la consommation.Mesurer l'inflation consiste à observer un « panier » pondéré de biens représentatifs de l'ensemble des biens consommés.

- Biens qui sont répartis parmi les différents secteurs d'activité de l'économie.

- Les pondérations de ce panier sont définies par la consommation des différents biens par les agents économiques.

- Un indice des prix à la consommation mesure les variations enregistrées par le panier observé , traduisant ainsi la variation du coût de la vie pour les consommateurs, et de la valeur de la monnaie dans ses aspects les plus concrets pour les citoyens.

Le taux d'inflation est la variation en pourcentage de cet indice sur une période donnée :

- si le prix moyen du « panier » passe de 100 à 102, l'inflation est de (102-100)/100 = 2/100 = 2%.

Autres notions à prendre en compte concernant la consommation d’un ménage :

- Le pouvoir d’achat concerne un revenu.

- À revenu donné, le pouvoir d'achat baisse en période d'inflation. Il faut donc distinguer le revenu « nominal » (apparent) du revenu « réel » qui se calcule en « déflatant » le revenu nominal par le taux de variation de l'indice des prix .

- Le niveau de vie concerne un ménage. Il dépend de l'aspect "revenu" , mais aussi de l'aspect "dépense".

- Ainsi par exemple, pour un revenu donné, le fait de devoir payer ou non son logement (selon qu'on est locataire, en train de rembourser un emprunt, ou propriétaire libéré de ces charges) affecte de façon importante le niveau de vie possible.

- De même si le prix des biens convoités baisse de façon significative et durable (cas des biens alimentaires par exemple) le niveau de vie s'améliore.

- L'effet de "richesse" signifie qu'un ménage peut se trouver potentiellement enrichi si les prix des actifs qu'il détient (actions, immobilier) augmente.

Impact de l'inflation sur la mesure du PIB

Articles connexes : Valeur nominale et valeur réelle, Produit intérieur brut et Comptabilité nationale.La richesse créée au cours d'une année dans un pays donné est mesurée par le PIB. Le PIB nominal (ou à prix courants ou en valeur) est calculé avec les prix valables au cours de l'année considérée. Cette façon de mesurer fait croitre le PIB avec l'inflation, ce qui n'est pas objectif : en effet, si tous les prix doublent, le PIB double aussi, alors que la production réelle, mesurée en volume, reste exactement la même ;

- Le PIB réel ( ou à prix constants ou en volume) est calculé en utilisant les prix qui étaient pratiqués l'année antérieure, ou une année de référence.

C'est la variation du PIB en volume, et non du PIB en valeur, qui définit la croissance économique.

Par définition, on a la relation suivante :

- (1 + taux nominal de croissance du PIB) = (1 + taux réel de croissance du PIB) * (1 + taux d'inflation), c'est-à-dire

- (1 + taux réel de croissance du PIB) = (1 + taux nominal de croissance du PIB) / (1 + taux d'inflation)

En pratique, on utilise souvent la formule simplifiée, valable pour des taux assez petits (jusqu'à 5 %, éventuellement 10 %) :

- Taux nominal de croissance du PIB = Taux réel de croissance du PIB + Taux de croissance des prix, ou de façon équivalente

- Taux réel de croissance du PIB = Taux nominal de croissance du PIB - Taux de croissance des prix

Prenons l'exemple suivant (les chiffres sont fictifs bien entendu) :

En 2000, un pays de 60 millions d'habitants a produit 25 000 € par habitant, soit un PIB de 1 500 Milliards d'euros.

En 2010, par rapport à 2000, l'inflation a fait augmenter les prix de 20% ; ce qui valait 25 € en 2000 en vaut maintenant 30 .- si le PIB nominal de 2010 atteint maintenant 1 800 milliards (20 % de hausse en valeur), le PIB réel est de 1 800 x 25 / 30 = 1 500 milliards, exactement le même qu'en 2000

- si le PIB nominal de 2010 est toujours de 1 500 milliard (taux de croissance en valeur nul), le PIB réel n'est plus que de 1 500 x 25 / 30 = 1 250 milliards, soit 16,7 % de baisse réelle par rapport à 2000

- enfin si le PIB nominal de 2010 est passé à 2 100 milliards, soit 40 % de hausse en valeur, le PIB réel est de 2 100 x 25 / 30 = 1 750 milliards, soit 16,7 % de plus qu'en 2000.

Noter que les variations des deux derniers exemples sont trop fortes pour que la formule simplifiée reste valable

Conséquences de l'inflation sur les agents économiques

L'inflation agit sur les agents économiques

L'inflation change le contexte des relations contractuelles explicite entre débiteurs et créanciers (dans le cadre d'un emprunt, mais aussi et surtout dans le cadre de toute transactions comportant un versement différé dans le temps, tel qu'un loyer, un fermage en numéraire plutôt qu'en nature, etc.). Elle change également le contexte entre les détenteurs d'actifs économiques dont la valeur n'est pas affectée par l'inflation (terrains, entreprises, etc.), et les détenteurs de monnaie ou titres financiers équivalent (rente à taux fixes, etc.) qui sont affectés par l'inflation. La déflation agit en sens inverse.

Pour être plus précis, ce n'est pas l'inflation ni la déflation qui comptent, ce sont les variations de l'inflation par rapport à celle qui était prévue ; ce qui est la même chose que l'inflation si, mais seulement si, l'anticipation était une variation nulle de la valeur de la monnaie (ce qui est implicitement le cas quand on raisonne aux prix courants). Une hausse de l'inflation ou une désinflation produisent un effet, pas une inflation égale à celle contre laquelle on a pu se prémunir.

Il faut noter que les entreprises sont des débiteurs nets (sauf exception et hors le cas d'entreprises financières), de même les autorités publiques en général, et que les ménages dans leur ensemble sont des prêteurs nets mais avec une proportion qui est débitrice (ex : les acheteurs de logement à crédit pour un montant plus élevé que leur patrimoine initial).

- elle pénalise

- les créditeurs qui n'ont pas réussi à se prémunir contre l'inflation

- les détenteurs de monnaie

- les exportateurs (qui auront plus de mal à vendre leurs produits plus chers) et leurs fournisseurs

- les agents victimes de l'illusion monétaire (malinvestissement, perte de pouvoir d'achat masquée par une hausse nominal du revenu...)

- elle favorise

- les débiteurs

- les créditeurs qui ont réussi à se sur-protéger contre l'inflation

- les détenteurs d'actifs (par opposition aux détenteurs de monnaie)

- les détenteurs de stocks ( lorsque ceux-ci ont été achetés avant ou en début de hausse des prix )

- les importateurs (qui vendront plus facilement les produits étrangers dont le prix n'a pas de raison d'augmenter autant) et leurs clients (qui dépenseront moins, en terme réel, pour le même produit)

- elle est relativement neutre pour

- les détenteurs de revenus indexés sur l'inflation

- les créditeurs qui se sont correctement protégés

- elle provoque des adaptations

- mouvement vers l'indexation des revenus sur l'inflation

- hausse de l'endettement (puisqu'il est plus avantageux d'être débiteur que créancier)

- investissement (arbitrage en faveur des actifs productifs et de l'endettement, contre la détention de monnaie et la situation de créancier)

- hausses préventives (des prix, des loyers, des taux de crédits, ...)

- révision des anticipations (support des demandes de hausses préventives)

Émetteurs et détenteurs de monnaie

- L'inflation a des conséquences négatives pour les agents détenant de la monnaie, puisqu'avec la hausse des prix la même quantité de monnaie permettra d'acheter moins de choses (perte de pouvoir d'achat).

- lorsqu'elle est due à une création ex nihilo de monnaie, l'émetteur de monnaie, État, système bancaire ou faux-monnayeur, s'enrichit (il peut acheter plus de choses qu'avant). Mais c'est aux dépens des autres détenteurs de monnaie ou des vendeurs. Si donc l'émetteur de monnaie est l'État (ou une entité qu'il contrôle, comme une banque centrale par exemple) l'inflation est comme un impôt frappant la détention d'encaisses réelles. C'est un impôt pratique, d'un excellent rendement et apparemment sans douleur, mais les conséquences estimées trop négatives pour l'économie ont conduit la plupart des États à abandonner la possibilité d'émettre directement de la monnaie. L'État ne bénéficie alors de l'inflation qu'en tant que débiteur par la réduction de sa dette.

À noter que dans le cas de monnaie créée par le crédit adossé à des biens réels engagés par l'emprunteur, l'effet est plus complexe : l'émetteur (l'emprunteur) ne s'enrichit pas aux dépens des autres, qui peuvent toujours acheter les mêmes biens qu'avant pour le même prix ; il n'y a que si les biens gagés s'avèrent de valeur insuffisante que la monnaie correspondante devient inflationniste si elle n'est pas détruite (par le remboursement).

Débiteurs et créanciers

Lorsqu'un créancier (par exemple une banque) et un débiteur (par exemple un ménage) sont liés par un taux d'intérêt fixe, l'inflation favorise le débiteur au détriment du créancier (créditeur). Considérons un ménage qui emprunte à sa banque une somme S au taux d'intérêt nominal de 8%, remboursable l'année suivante.

- Si l'inflation est nulle, la banque touche l'année suivante la somme plus les intérêts prévus soit : S(1+0,08). La somme ayant la même valeur que celle prêtée ( S ).

- Avec une inflation de 3%, la banque touche toujours la somme plus les intérêts prévus soit : S(1+0,08). Mais la somme rendue l'année du remboursement permet à la banque d'acheter moins que ce qu'elle aurait pu acheter l'année du prêt . La valeur réelle du remboursement reçu est : (1+0,08)(1-0,03)S soit approximativement (1+0,05)S de la somme prêtée. Ce qui signifie qu'en termes réels, le débiteur rembourse moins. Et même d'autant moins que le taux d'inflation excède le taux d'intérêt nominal de l'emprunt.

Lorsque le taux d'inflation est supérieur au taux d'intérêt nominal, le taux d'intérêt réel est négatif : c'est-à-dire que l'on gagne de l'argent à emprunter. Cela stimule d'ailleurs la demande et a tendance à alimenter davantage les pressions inflationnistes.

Face à une menace d'inflation, le créancier ne peut qu'imparfaitement se couvrir, l'inflation étant un phénomène imprévisible. Il peut alors soit avoir recours aux systèmes de couverture financière, notamment les swaps de taux d'intérêt pour les relations déjà établies, et demander dans les nouvelles relations des garanties, par exemple des contreparties du prêt peu sensibles à l'inflation (hypothèque sur un bien, valeur indexée sur l'inflation, valeur indexée sur un bien de référence comme l'or par exemple) ou un taux de remboursement indexé sur l'inflation (prêt à taux variable).

En termes de finances publiques, l'inflation diminue de la même manière le poids de la dette pour les États, et a parfois été délibérément utilisée à cette fin. Afin de se couvrir, lorsque l'État débiteur est suspecté de vouloir recourir à cette méthode, les investisseurs en dette publique demandent souvent une majoration du taux d'intérêt par intégration d'une prime de risques, ou l'indexation du taux selon une clause dite de révision ou selon la valeur d'un bien non contrôlable par l'État débiteur.(par ex : devise étrangère, panier de monnaies, valeur or, etc)

Le type même de créancier perdant en période d'inflation est le rentier titulaire d'une rente fixe. Pour cet agent, la valeur de sa rente diminue proportionnellement à l'inflation sans possibilité de couverture. Les périodes de haute inflation du XXe siècle en France (années 1920, années 1960) ont conduit à la quasi-disparition des anciens rentiers, qui ont vu leur revenus réels laminés par l'inflation ; la leçon a été retenue et désormais la plupart des détenteurs de capitaux financiers se protègent contre l'inflation.

Revenus du travail

L'inflation réduit les revenus du travail pour deux raisons

- ils sont très généralement perçus après l'exécution du travail, ce qui fait du travailleur un créancier (or, on l'a vu, l'inflation est défavorable au créancier).

- leur montant est souvent fixé à l'avance pour plusieurs périodes successives ; en l'absence de mécanisme compensateur qui rehausse la somme à verser, le pouvoir d'achat du travailleur est réduit.

Cela impacte le marché du travail : en effet, la réduction du coût réel de la main-d'œuvre est une des raisons expliquant une corrélation négative entre inflation et chômage, illustrée par la courbe de Phillips : la baisse du coût réel de la main-d'œuvre ouvre de nouvelle possibilité de production, ce qui entraîne une baisse du chômage.

Lorsque leur baisse de pouvoir d'achat devient sensible, les travailleurs exigent des corrections ; outre que cela ne va pas sans difficultés (relations sociales dégradées, grèves, ...), les mécanismes d'indexation qui sont parfois obtenus nourrissent à leur tour l'inflation.

Inflation et allocation des ressources

Indépendamment des effets ci-dessus, essentiellement redistributifs, l'inflation a des coûts pour l'ensemble de l'économie, liés à des difficultés d'allocation efficace des ressources et aussi des gains, liés à l'irrationalité sur les marchés financiers.

Inflation et incertitude

Dans un premier temps, le niveau de l'inflation ou sa progression n'ont pas de conséquences directes sur l'économie. Si les agents savent que l'inflation sera de 3% pour les années à venir, ils intégreront cette évolution dans leurs contrats, conduisant à une allocation des ressources identique à une situation sans inflation.

Cependant, l'inflation dépend souvent de décisions discrétionnaires, que les agents peuvent difficilement anticiper correctement. De ce fait, l'inflation fait peser un risque sur toute décision d'investissement ou de prêt, réduisant les incitations à des investissements productifs. Cet aspect doit toutefois être mis en balance avec l'effet négatif de l'inflation sur les investissements à revenus fixes, comme les rentes ou les emprunts d'État. En limitant la rentabilité de ces titres, un taux élevé d'inflation encourage la substitution vers les investissements à rendements liés à l'activité économique, généralement plus productifs en termes d'emploi et de création de richesses.

Inflation et friction

Dans un article de 1985[5], l'économiste Gregory Mankiw montre que les agents peuvent hésiter à ajuster systématiquement leurs prix face à l'inflation lorsque cela a un coût, même très faible, pour eux (l'auteur prend l'exemple du coût de changer les prix sur les menus des restaurants, qu'il faut faire réimprimer). Les agents n'ajustent alors l'allocation de leurs ressources qu'avec un retard. L'auteur montre que ces retards ont des conséquences importantes sur l'allocation d'ensemble des facteurs, conduisant à d'importantes inefficacités.

En pratique, l'arbitrage entre les différents effets de l'inflation conduit la plupart des économistes à estimer qu'un taux d'inflation stable proche des 2% est un signe de bon fonctionnement d'une économie développée.

Inflation et choix économiques

L'inflation agit directement sur la qualité des investissements. Un exemple permet de saisir le problème.

Alain, Bertrand et Claude investissent à l'année n 100 000 (peu importe l'unité) dans un bien (par exemple une maison), dont ils se servent pendant un an, puis revendent (à l'année n+1). Supposons que les conditions économiques soient différentes pour les trois individus (zone monétaire, époque), le taux d'inflation est donc différent.

Conséquences de l'inflation Individu Valeur d'achat (monnaie année n) Valeur de revente (monnaie année n+1) inflation (taux) Valeur de revente (monnaie année n) Alain 100 000 90 000 -20% 112 500 Bertrand 100 000 102 000 +2% 100 000 Claude 100 000 105 000 +10% 95 455 Le calcul naïf compare les valeurs en monnaie courante, sans tenir compte de l'inflation. Il semble alors que Claude a fait la meilleure affaire. Mais cela ne tient pas compte du fait que, à cause de l'inflation (ou, dans le cas d'Alain, de la déflation), ces trois personnes ne pourront pas acheter les mêmes biens de consommation avec la même quantité de monnaie : Alain pourra acheter plus, Bertrand et Claude moins. Pour gommer cet effet, il faut raisonner en monnaie constante, en déduisant l'inflation, et il apparaît alors que la meilleure affaire a été faite par Alain.

Néanmoins, l'inflation n'est pas la seule chose à prendre en compte, et le raisonnement complet devrait tenir compte des éléments spécifiques à chaque affaire, notamment l'utilisation que compte faire le vendeur de l'argent gagné et variation des prix (qui se superpose à l'inflation) dans le secteur en question. Si par exemple durant la même période le prix d'un fonds de commerce a augmenté de 30% dans les trois pays et que les trois personnes veulent acheter un fonds de commerce, alors les trois ont perdu de l'argent durant cette période, et il aurait mieux valu pour elle acheter directement le fonds de commerce.

Inflation et troubles sociaux

L'inflation peut déclencher ou aggraver des troubles sociaux, lesquels peuvent faire chuter un gouvernement. Par exemple, l'inflation est considérée comme une des raisons ayant poussé la population dans la rue lors de la Révolution égyptienne de 2011[6] et lors de la Révolution tunisienne de 2011.

L'inflation psychologique et l'illusion monétaire

L'inflation est un phénomène assez important pour que tout le monde en fasse sa propre estimation, mais cette évaluation est entachée de nombreux biais cognitifs. Outre que l'inflation n'est pas la simple hausse des prix des biens de consommation, c'est encore moins la hausse des prix de biens ou services qui frappent le plus l'esprit par leur répétition (l'achat de pain quotidien par exemple ; son importance symbolique est très supérieure à sa place dans le budget) ou les circonstances (service d'un plombier pendant un dégâts des eaux par exemple), pendant qu'on ignore les biens dont les prix restent stables. L'inflation psychologique est différente de celle calculée en pondérant correctement, ce qui conduit parfois à des polémiques sur la crédibilité des organes officiels de mesure de l'inflation.

L'illusion monétaire est, en sens inverse, ce biais cognitif qui consiste à raisonner en monnaie courante, sans tenir compte de l'inflation. Cette illusion conduira par exemple

- à surestimer la hausse du prix des biens qui ne font que suivre l'inflation (par exemple si l'inflation est de 10%, un bien qui suit strictement l'inflation à un prix qui semble monter de 10 % alors qu'il ne fait que rester constant en terme réel) reste

- à négliger la baisse réelle du prix d'un bien dont le prix nominal est resté identique dans une période d'inflation

- et inversement dans une période de déflation

Article détaillé : Illusion monétaire.Les agents économiques agissent contre et sur l'inflation

- révision des anticipations

- indexation des salaires ou des revenus, clauses de révision des prix

- hausses préventives

- préférence pour les actifs (contre la liquidité)

- spirales inflationnistes

Causes de l'inflation

Il y aura fréquemment divergence sur le diagnostic d'une inflation donnée. Plusieurs facteurs peuvent être mis en cause, séparément ou ensemble[7].

Inflation induite par excès de masse monétaire

L'inflation a d'abord été considérée comme un désordre attribué à l'enflure [8] de la masse monétaire en circulation, principalement sous la forme des billets en circulation : il y a inflation quand la banque centrale émet trop de billets [9]. Il n'y a donc pas de construction de richesse, d'où la conséquence directe qui se manifeste sous la forme d'une augmentation des prix.

l'" enflure " monétaire résulte de l'émission par les autorités monétaires (l'État en général) de monnaie en trop grande quantité- par rapport à la quantité de biens dans le circuit économique,

- (ex : hyperinflation de la République de Weimar par sur-émission de mark en 1923

- ou, dans le cas d'une monnaie assise sur l'or ou l'argent, par un afflux brutal de métal précieux

- (ex :l'inflation en Espagne suite à l'afflux d'or en provenance de sa conquête des Amériques).

- (ex :l'inflation en Espagne suite à l'afflux d'or en provenance de sa conquête des Amériques).

- du fait du crédit, si l'activité financée ne conduit pas directement (ou suffisamment) à injecter dans le circuit économique des biens nouveaux à hauteur du montant de monnaie nouvelle.

Inflation induite par la demande

Si la demande d'un produit ou d'un service essentiel excède l'offre, et que les producteurs ne peuvent ou ne veulent augmenter immédiatement la production, alors l'excès de demande va conduire à l'augmentation des prix. Le phénomène d'excès pouvant concerner un marché spécifique ou au contraire l'ensemble de l'économie, si, par exemple la demande générale est trop stimulée par une politique budgétaire ou par une offre de crédit bancaire trop dynamiques.

Inflation induite par les coûts

Si un élément essentiel des coûts augmente, par exemple :

- Salaire qui augmente plus vite que la productivité, (le cout salarial par unité produite augmente),

- Matière première ou énergie de base qui se renchérit (cf choc pétrolier de 1973 et de 1980),

la hausse des coûts va se répercuter dans les prix de revient, puis dans les prix de vente, d'où hausse des prix (« effet de second tour de l'inflation »).

On dit qu'il y a inflation importée lorsque l'on veut souligner que les hausses de couts résultent de hausses de prix qui affectent des produits en provenance de l'extérieur.

Inflation induite par des éléments structurels

L'inflation est ici induite par un état donné de la structure des marchés : la hausse des prix s'explique par les conditions de formation des prix sur les marchés ou dans les secteurs économiques (notamment prix résultant de situations de concurrence imparfaites dans l'industrie ou de prix fixés par les pouvoirs publics dans le secteur agricole, etc.)

Rôle des Facteurs psychologiques et des anticipations

Lorsque des phénomènes psychologiques s'ajoutent aux précédents, la combinaison des facteurs peut amplifier le mouvement de façon brutale :

- spirale inflationniste. Si le prix d'un élément essentiel augmente, tous les autres suivent mécaniquement, et les effets retard mettent en place une boucle de rétro-action, un cercle vicieux, chaque effort pour combler la différence créée n'ayant comme seul effet que de mettre en place la prochaine hausse (comme un animal qui cherche à attraper sa queue).

- Les dispositions d'indexations de nature contractuelle ou réglementaire, qui ont pour effet de lier entre eux les prix de différents biens et services, vont contribuer à répercuter et à diffuser de façon mécanique le phénomène de hausse et le transférer - par répercussion quasi automatique - en direction d'activités ou de secteurs initialement non concernés par la variation de prix.

- panique monétaire : la monnaie utilisée est aujourd'hui essentiellement du papier ou du métal sans autre usage, et donc sans autre valeur que celle attachée à la confiance des utilisateurs. Si, à tort ou à raison, ils se persuadent que la monnaie va perdre de sa valeur, ils voudront l'échanger contre des biens (provoquant une inflation par la demande) ou des devises étrangères (chute sur le marché des changes, hausse du prix des produits importés, inflation importée) ce qui nourrira l'inflation, qui validera l'anticipation inflationniste et la renforcera.

Historiquement, quand la quantité de monnaie était fixée par la quantité de métal monétaire (or ou argent), une crise de production pouvait aussi produire de l'inflation, dans le cadre d'une spirale inflationniste combinant une inflation monétaire (trop de monnaie par rapport à la production), une inflation par la demande (en excès sur l'offre), et une inflation par les coûts. Le phénomène est devenu plus rare depuis que la masse monétaire est liée à la production et que celle-ci est plus stable qu'autrefois.

Régulation de l'inflation

On dispose de plusieurs instruments pour influer sur l'inflation, ou si nécessaire mettre fin à une hyperinflation. Pour une meilleure efficacité, il faut que ces différents moyens soient utilisés dans le même sens (par exemple, une politique budgétaire expansionniste et la politique monétaire restrictive vont se contrarier), notamment si ce sont des autorités différentes qui en sont responsables.

La politique monétaire

C'est de nos jours le principal outil de régulation de l'inflation.

Les autorités monétaires (banques centrale en général) injecteront des liquidités par différentes méthodes (planche à billet, achat de titre, baisse du taux directeur -- le taux d'intérêt des emprunts ou des placements qu'on peut faire directement auprès de la banque centrale --, etc.) pour faire remonter la masse monétaire et donc le niveau d'inflation (l'objectif étant en général une inflation faible mais non nulle, pour éviter la déflation) ; pour faire baisser l'inflation elles agiront en sens inverse (arrêt de la planche à billet, vente de titre, augmentation du taux directeur, ...)

La manipulation du taux directeur, outre qu'elle agit directement sur la masse monétaire, a d'autres effets économiques qui influeront sur l'inflation. Répercutée par les institutions financières sur leurs taux d'intérêt commerciaux (proposés aux entreprises, aux ménages, etc.), elle se traduit par une variation de la demande et de l'investissement (qui montent quand il est peu couteux de s'endetter et baissent dans le cas contraire). Le ralentissement de la demande (en cas de hausse du taux directeur) a généralement pour effet de faire baisser les prix (c'est-à-dire une baisse de l'inflation) ; inversement la baisse du taux directeur favorise l'endettement, stimule la demande et peut conduire à la hausse de l'inflation.

En régime de libéralisation financière une hausse du taux directeur destinée à freiner une économie en surchauffe peut générer des effets pervers qui contrarient les objectifs visés. La hausse des taux d'intérêt attire les capitaux étrangers à la recherche de meilleurs rendements. Cette abondance de capitaux contrarie le freinage souhaité. Les pays d'Europe centrale et orientale (PECO) se sont trouvés devant ce dilemme dans les années 1990, et principalement la Pologne[10] et la République tchèque[11]. Inversement une baisse des taux directeurs est susceptible de faire fuir les capitaux locaux ou étrangers et limiter les capacités de crédits que l'on voulait favoriser. Il s'agit là d'un des cas du théorème d'impossibilité évoqué par Michel Aglietta[12]. On ne peut avoir à la fois un système national de contrôle prudentiel, un marché mondial de capitaux et une inflation contrôlée.

Les anticipations des agents sont déterminantes, de sorte qu'il suffit souvent d'une annonce par les autorités monétaires qu'elles envisagent telle ou telle action, pour que les agents économiques ajustent leurs anticipations et que la masse monétaire et l'inflation en soient affectées.

La politique budgétaire et fiscale

L'équilibre des forces entre offre et demande est un déterminant important des prix, donc de l'inflation. Or la politique budgétaire et fiscale peut-être utilisée sur les deux termes de l'équation :

- pour stimuler ou, au contraire, ralentir la demande dans un secteur donné, et même, pour la doctrine keynésienne, la demande globale. On baissera l'inflation en baissant la demande dans les secteurs où les prix augmente le plus, éventuellement en augmentant la demande dans des secteurs où les prix dépriment.

- en stimulant la production (quand cela est possible) dans les secteurs où les prix augmentent (on parle de politique de l'offre, il est parfois possible d'augmenter l'offre, et limiter ainsi la hausse des prix ;

- inversement, en rationnant encore plus fort (par une fiscalité augmentée) la disponibilité de produits dont il n'est pas possible d'augmenter l'offre indigène (exemple : produits pétroliers), on limite la portée et l'influence de la hausse des prix de ce secteur sur l'indice général des prix (si la hausse du prix a une influence suffisante sur les volumes consommés) et on stimule le développement d'une offre alternative indigène (exemple : marché des économies d'énergie).

Il s'agit d'une politique visant à exacerber les forces naturelles du marché.

Ce genre de politiques a des aspects fortement impopulaire, puisqu'elle consiste en pratique à réduire le pouvoir d'achat, à rendre encore plus cher (en termes réel) voire indisponibles les produits les plus demandés, dont il s'agit paradoxalement de juguler la hausse, même si, éventuellement, des produits qui n'augmentent pas autant sont rendus plus accessibles. On les accuse fréquemment de n'être que des politiques de récession (politique de rigueur), reproche adressé par des tenants d'une politique de la demande et d'une politique de relance, ainsi, du côté libéral du spectre, d'être des politiques interventionnistes dont la pertinence n'est pas plus assurée que les politiques opposées.

La politique de change et Currency board

La politique de change permet de faire varier la valeur de la monnaie d'un pays par rapport aux devises extérieures. Par exemple, pour augmenter la valeur de la devise nationale (ou, de façon équivalente, pour en freiner la chute quand cette devise est « attaquée »), on rachète la devise nationale sur les marchés de change (ce qui implique de céder des devises étrangères, ou des biens de valeur comme l'or), ce qui conduit à une appréciation de la monnaie nationale. À l'inverse, quand un pays veut diminuer la valeur de sa monnaie, il achète des devises étrangères avec de la monnaie nationale (dévaluation, ou dépréciation de la monnaie nationale).

Un système de caisse d'émission ou Currency board est l'application extrême d'une régulation de la valeur de la monnaie par la politique de change. Cela consiste à adosser la devise nationale à une monnaie étrangère dont la valeur est reconnue (ou un panier de monnaie). La valeur de la monnaie est ainsi stabilisée. Toutefois, l’État n’a plus la possibilité de financer son déficit budgétaire, ni de profiter des revenus issus de l’émission monétaire seigneuriage en faisant tourner la planche à billets, la monnaie locale ne pouvant être créée qu’en fonction des entrées dans les caisses de la Banque centrale de la monnaie référente. Le currency board est donc efficace pour mettre fin à une politique monétaire victime de chocs hyper-inflationnistes. Le danger réside cependant dans le fait que bien souvent la devise nationale n'a en réalité pas la même valeur que la monnaie de parité. Cela peut notamment aboutir, via les mécanismes de marché, à faire naître une crise de confiance dans la capacité de la banque centrale à maintenir la parité. Dans certaines conditions, la seule solution pour la banque centrale est d'en sortir, mais cette sortie ne se fait pas sans douleur à l'image de la crise argentine de 2001 et de son Corralito.

En outre, la politique de change peut avoir des effets sur l'inflation, par le biais de la balance commerciale. En effet, en jouant sur la valeur de la devise nationale, l'état peut favoriser l'exportation (en dépréciant sa monnaie) ou rendre l'importation moins coûteuse (en appréciant sa monnaie). Cette dernière solution peut être utile pour diminuer l'inflation, surtout lorsqu'il s'agit d'inflation importée. Apprécier la monnaie peut aussi, théoriquement, agir sur la demande en freinant celle-ci, qui peut entraîner sur une diminution des prix (et donc une baisse de l'inflation) si l'inflation est causée par une demande trop forte.

Le contrôle des prix, des salaires

Le contrôle des prix et des salaires est une mesure qui a une portée plus vaste et plus générale que le contrôle de l'inflation (en temps de guerre par exemple), mais il a aussi été utilisé spécifiquement pour combattre l'inflation. Cette méthode a connu des échecs retentissants (par exemple la loi du maximum général en 1793 en France, ou le contrôle général par l'administration Nixon en 1972 aux USA), cependant combinée à d'autres mesures dans un plan plus vaste on lui reconnait quelques succès ("Prices and Incomes Accord" en Australie ou "Akkoord van Wassenaar" aux Pays-Bas, tous deux dans les années 1980).

C'est que, s'il est facile de décréter un prix ou un taux d'évolution maximum, le faire appliquer est une affaire bien plus complexe. De plus, un prix maximum trop bas fait fuir les producteurs et raréfie la marchandise visée ; les producteurs se dirigent vers d'autres productions non taxées, ou d'autres clientèles (marché noir, marché étranger) ; et ce, alors que le prix bas augmente la demande. Il en résulte, paradoxalement, une forte pression inflationniste. La mesure a toutefois l'avantage de pouvoir s'appliquer immédiatement.

Un contrôle des prix et des salaires a plus de chance de fonctionner s'il est accepté par la société (notablement les syndicats, comme dans les exemple australiens et hollandais), mais il comporte de toute façon des aspects impopulaires.

Globalement, l'idée dominante est donc qu'un tel contrôle ne peut être que temporaire, le temps que des mesures réellement efficaces mais plus lentes fassent effet.

Indexation et désindexation

Lorsque l'inflation est engagée dans une spirale inflationniste nourrie par des indexations automatiques de salaires ou de prix sur la hausse précédemment constaté, on se dégage de cette spirale par une désindexation. En cassant les mécanismes d'indexation, on supprime un des aliments de l'inflation.

Changement de monnaie

Lorsque l'inflation est trop forte, il arrive que la solution réside dans un changement complet de monnaie. La nouvelle monnaie doit avoir une valeur stable, ce qu'on peut réaliser en l'adossant à des actifs réels et reconnus (comme le Rentenmark, qui jugula l'hyperinflation de la République de Weimar en 1923).

Aperçu historique des théories économiques de l'inflation

Les prémices de l'analyse classique

À l'époque des grandes découvertes en Amérique du Sud au XVIe siècle, l'Espagne et le Portugal découvrent des quantités massives d'or et les importent en Europe. Cette période s'appelle le bullionisme, c'est un moment d'une extrême prospérité où l'or est abondant.

Certains financiers vont alors s'interroger sur la monnaie et son rôle, notamment Gresham avec sa Loi de Gresham. La monnaie repose sur un système de parité avec l'or : chaque pièce contient une somme d'or qui en fait sa valeur. Or, quand la quantité d'or augmente, son prix va baisser, et donc la valeur des pièces d'or de l'époque diminue: c'est la première observation de l'inflation, et amorce alors l'idée de la future théorie quantitative de la monnaie.

L'analyse économique de l'époque est essentiellement mercantiliste, selon cette théorie, chaque pays se doit d'accumuler de l'or et d'exporter pour devenir prospère. Jean de Malestroit et Jean Bodin sont connus pour leurs réflexions sur le rôle de la monnaie.Selon la doctrine des effets réels

Cette école considère que toute monnaie est représentative d'actifs, qui ne sont pas nécessairement que l'or ou l'argent-métal comme le pense le bullionisme, mais peuvent être n'importe quelle valeur financière suffisamment liquide (un stock de marchandises, des actions ou des obligations, etc.). Dans ces conditions la valeur de la monnaie est dépendante de la valeur des actifs qui sont utilisés comme garantie pour l'émission monétaire, et il y a inflation ou déflation lorsque la quantité de monnaie émise (billets etc.) ne correspond plus à la valeur réelle des actifs sous-jacents :

- si le prix de ces actifs diminue, la valeur de la monnaie diminue aussi (ex : la chute du système de Law suite à la dévalorisation des colonies supposées garantir la valeur des billets) ;

- si l'émission est excessive par rapport à la valeur des biens qui servent de gage, la valeur de la monnaie diminue aussi (ex : effondrement de la valeur des assignats) ;

- inversement, une déflation peut apparaitre si le collatéral voit sa valeur croitre (en pratique, toutefois, l'émetteur de monnaie ne se privera pas d'accroitre son émission pour empocher cette valeur, ce qui rend ce cas improbable).

L'analyse classique de l'inflation

Théorie quantitative de la monnaie

En 1911, Irving Fisher va être le premier économiste à modéliser mathématiquement l'inflation, en s'inspirant du bullionisme espagnol (Théorie quantitative de la monnaie). Il met en évidence une relation linéaire entre quantité de monnaie et le niveau général des prix :

- où M la masse monétaire, V la vitesse de circulation de la monnaie, P le niveau des prix et T le nombre de transactions pendant une période donnée).

La fonction principale de la monnaie est de permettre des transactions monétaires (par opposition au troc). Trois paramètres fixent la quantité de monnaie nécessaire :

- le nombre de transactions, lié aux biens de consommation échangés d'une part et aux actifs d'autre part.

- Si la population échange deux fois plus de biens de consommation, par rapport à une situation de référence, elle a besoin de deux fois plus de monnaie (à vitesse de circulation de la monnaie constante) pour ce type de transaction. Compte tenu de la faiblesse du marché d'occasion des biens de consommation, on peut approximer la mesure des échanges à la mesure de la production et donc à la croissance économique. - Si la population échange deux fois plus d'actifs, soit qu'elle en produise plus (investissement dans des outils de production), soit qu'elle échange plus souvent le stock d'actifs existant (le stock de maisons, d'actions, d'œuvres d'art circule de façon plus rapide), elle a besoin de deux fois plus de monnaie (à vitesse de circulation de la monnaie constante) pour ce type de transaction.

- la vitesse de circulation de la monnaie (si elle circule deux fois plus vite, on en a besoin de deux fois moins pour faire les mêmes transactions). Ce paramètre est difficile à mesurer, et en pratique on l'approxime par la quantité de transactions réalisées.

- et bien sûr la valeur nominale de la monnaie (avec une monnaie deux fois mieux valorisée, on a besoin de deux fois moins d’unité monétaire pour la même transaction). C'est sur ce paramètre que joue l'inflation. Mais comme la monnaie est l'étalon universel de valeur, sa valeur relative est fixe et toujours égale à un, ce qui n'apporte aucune information sur la valeur « absolue » de la monnaie. Pour contourner la difficulté et estimer la valeur de la monnaie, on utilise comme référence la valeur d’échange en biens de consommation associée à cette même monnaie mais à une époque antérieure, et on s'intéresse à sa variation relative (un pourcentage, positif lorsque l'ancienne monnaie avait une valeur inférieure) : c'est l'inflation.

Il en résulte que la hausse du niveau général des prix à moyen terme (si on suppose la vitesse de circulation constante) ne dépend que du rapport entre la masse monétaire et le PIB.

Le modèle classique repose sur l'idée de prix relatifs, chaque agent avec son revenu doit choisir entre deux biens selon l'utilité qu'il tire de la consommation de chacun des deux biens. Le prix des biens se fera donc selon le plaisir qu'il en tirera au détriment de l'autre bien. La monnaie est totalement absente, d'où l'utilisation de la maxime de Jean-Baptiste Say « La monnaie n'est qu'un voile » pour qualifier la neutralité de la monnaie.

On parle alors d'une dichotomie entre la sphère réelle (la production Y) et la sphère financière (la demande de monnaie Md). La monnaie n'est qu'un voile qui sert juste comme instrument d'échange sur un marché et ne peut être désirée pour elle-même, ce qui sera remis en cause d'abord par les cambridgiens, puis par Keynes.La demande de monnaie

Alfred Marshall et Pigou, deux économistes classiques de l'université de Cambridge vont créer l'équation de Cambridge. Elle traduit une fonction de demande de monnaie : c'est une légère rupture avec la pensée classique orthodoxe car elle admet que la monnaie est désirable. Elle va établir un lien entre la quantité de monnaie demandée Md pour motif de transaction et le Produit intérieur brut Y. Soit, en notant P l’indice de prix agrégé du PIB et V la vitesse de circulation de la monnaie, dite ici vitesse-revenu (c’est le nombre de fois où un actif monétaire change de mains au gré de la distribution du revenu) :

MdV = PYNéanmoins cette équation redonne exactement les mêmes résultats que la Théorie quantitative de la monnaie.

L'école keynésienne

La théorie keynésienne résulte d'une longue critique de la théorie classique par son père Keynes et ses proches, les post-cambridgiens. Deux livres fondateurs vont présenter une pensée totalement différente de la pensée classique, d'abord par Treatise on Money suivi du célèbre Théorie générale de l'emploi, de l'intérêt et de la monnaie.

La monnaie est désirable pour elle-même, en effet les agents désirent et veulent de la monnaie, on parle de demande d'encaisse, pour trois motifs:

- Précaution : Keynes parlait d'incertitude radicale, les agents ignorent l'avenir, et donc dans le but de diminuer le risque face à l'incertitude, les agents demandent de la monnaie au cas où. C'est une des raisons de la constitution d'une épargne.

- Transaction : les individus demandent de la monnaie afin d'échanger, c'est la demande classique que l'on peut rapprocher avec l'équation de Cambridge.

- Spéculation : les agents sont amenés à spéculer. Keynes fait appel à une explication psychologique, un animal spirit (l'esprit vital, l'enthousiasme) du spéculateur doté d'une abondante libido pour la liquidité[réf. nécessaire] (Théorie Générale).

En cas de crise, les incertitudes poussent les agents à augmenter leur demande de monnaie (augmentation de l'épargne et spéculation négative), réduisent la demande de biens et l'investissement, augmente les exigence de rentabilité (le taux d'intérêt, qui traduit l'arbitrage entre la détention actuelle ou future d'un capital), ce qui renforce la dépression et valide les anticipations négatives. Keynes attribue la Grande Dépression à l'insuffisance de la demande qui fait chuter l'économie dans un équilibre de sous-emploi.

C'est une remise en cause fondamentale de l'équilibre général Walrasien. La monnaie cesse d'être considérée comme neutre.Les descendants de Keynes

Quelques années après la mort de Keynes (1947), William Phillips publie sa célèbre courbe en 1958 qui met en évidence (après analyse par Paul Samuelson et Robert Solow) une relation entre inflation et chômage. Cette relation va provoquer un réel engouement parmi les keynésiens qui se sont scindés en deux branches : les néo-keynésiens (école de la synthèse néo-keynésienne), et les post-keynésiens.

L'analyse de la Synthèse néo-keynésienne

Les néo-keynésiens lient croissance, chômage, politique monétaire et inflation.

- la loi d'Okun est une loi empirique bien vérifiée qui lie croissance et chômage, avec le chômage qui baisse ou monte selon que la croissance est au-dessus ou en dessous d'un taux de croissance pivot (interprété comme celui qui absorbe l'augmentation de main d'œuvre et celle de la productivité).

- la courbe de Phillips est une relation empirique établie en 1958 qui lie inflation et chômage ; les keynésiens y voyaient un arbitrage possible entre les deux. Malheureusement des contre-exemples sont apparus (stagflation qui combine chômage et inflation, et inversement période de plein emploi sans inflation)

- le modèle IS/LM lie revenu, épargne et investissement, qui déterminent la croissance, au marché monétaire qui détermine l'inflation.

Grâce à cet enchainement, le modèle keynésien explique les variations de l'emploi durant les années 60s et permet de mener des politiques monétaires inflationnistes qui ont fait diminuer le chômage. On parle d'un arbitrage entre inflation et chômage.

Ce modèle montrera ses limites avec les chocs pétroliers, l'application des préconisations keynésiennes ne faisant qu'augmenter encore plus le chômage. Cela permettra l'ascension des monétaristes.D'autres modèles néo-keynésiens, plus radicaux dans la remise en cause de l'équilibre général, vont tenter d'expliquer l'inflation ; un des modèles les plus modernes étant l'équilibre général avec rationnement mené par Robert Clower et Axel Leijonhufvud.

L'analyse post-keynésienne

Les post-keynésiens sont des économistes qui se situent dans la pure tradition keynésienne. Ils remettent en cause la Théorie Quantitative de la Monnaie car ils voient l'inflation comme indépendante de la création monétaire. Selon eux l'inflation provient d'une tension sur le partage des revenus. Plusieurs raisons sont données :

- Lors d'une hausse des couts de production (matières premières, salaires, prix), notamment lors des chocs d'offre pétroliers.

- Lorsque les entreprises augmentent leurs prix pour conserver leurs marges. Cette inflation peut résulter notamment d'une trop forte concurrence internationale[réf. nécessaire].

- L'inflation s'avive quand la croissance s'accélère et que le chômage baisse, l'ajustement ne se fait plus par les quantités mais par les prix sur le marché du travail. En effet, les salariés sont en mesure de mieux négocier leurs salaires, cela est net lorsque l'on est en plein-emploi.

- L'indexation des salaires sur l'inflation provoque immédiatement des tensions inflationnistes. Des récents travaux menés par les nouveaux keynésiens, notamment George Akerlof, ont montré le besoin d'une économie à avoir un taux d'inflation suffisamment élevé pour permettre aux entreprises d'ajuster le salaire réel en fonction de la conjoncture.

L'analyse monétariste

Le courant monétariste a été initié par l'économiste américain Milton Friedman, « prix Nobel » d'économie 1976. Analysant lui-aussi la grande dépression, Friedman estime qu'elle est due à une expansion déraisonnable du crédit, qui a provoqué une bulle spéculative dont l'éclatement marque le début de la crise, suivie d'un dégonflement tout aussi déraisonnable de la masse monétaire (réduite d'un tiers entre 1929 et 1933), qui a étranglé l'économie. Or la première partie du cycle est exactement le genre de politique que préconise Keynes. La conclusion de Friedman est donc que la manipulation de la masse monétaire est effectivement active sur l'économie, mais seulement à court terme et dans un sens négatif, soit en stimulant artificiellement le système économique en cas d'excès, soit en l'étranglant en cas de défaut. À moyen terme, sur un cycle complet, pour le monétariste la monnaie retrouve sa neutralité, liée aux caractéristiques économique du pays (le niveau normal de préférence pour la liquidité par exemple).

Dans ce cadre il considère que l'arbitrage entre inflation et chômage que la courbe de Phillips présente est un leurre : une réduction de chômage obtenue par hausse de l'inflation va rapidement conduire à une nouvelle hausse du chômage avec un niveau d'inflation plus élevé, poussant le pays vers la stagflation ou l'hyperinflation.

En opposition à la pensée keynésienne, la fonction de demande de monnaie est considérée comme stable, alors que la fonction de consommation keynésienne est estimée instable. La disparition de l'arbitrage inflation-chômage tient au fait des anticipations adaptatives des agents économiques : à court terme, lors de la négociation des salaires, ils ne connaitront pas parfaitement l'inflation et feront de mauvaises anticipations de telle sorte que leur salaire réel va diminuer et diminuera dans le même temps le chômage. Par contre, à long terme ils changeront de cadre d'évaluation (au lieu des "prix" on s'intéressera au "pouvoir d'achat"), l'illusion monétaire sera identifiée et combattue par les agents économiques, les politiques monétaires expansionnistes seront identifiées comme trompeuses et deviendront inefficaces, le chômage reviendra à son niveau naturel.

Les monétaristes en déduisent qu'il ne faut pas jouer avec la monnaie, que la politique monétaire ne doit pas subir l'influence de la politique, et donc qu'elle ne doit pas être confiée au gouvernement mais plutôt à des Banques Centrales indépendante, et que ces dernières doivent appliquer des règles stables, claires et publiques visant une quasi-stabilité du niveau des prix. La Banque centrale européenne en est un bon exemple actuel.

La nouvelle école classique

Robert Lucas va développer le principe d'anticipation rationnelle, c'est une critique des anticipations adaptatives de Friedman. L'anticipation rationnelle stipule que les agents vont agir en moyenne de façon à anticiper au mieux l'inflation. On peut donc considérer que les salaires vont être indexés sur l'inflation.

C'est une hypothèse très forte qui a pour conséquence le rejet de toute intervention de l'État dans sa lutte contre le chômage, et prouverait que la courbe de Phillips serait totalement erronée.Notes et références

- La Banque centrale européenne - L’Eurosysteme - Le Système européen de banques centrales, http://www.ecb.int/pub/pdf/other/escb_fr.pdf, page 33

- définition de l'inflation sur le site de l'INSEE

- Nouveau Dictionnaire Etymologique, Larousse, Paris 1971

- PUF 1956

- "Small menu costs and large Business Cycles: A Macroeconomic Model of Monopoly", G. Mankiw, Quarterly Journal of Economics, Mai 1985

- "Les Egyptiens souffrent aussi de l'accélération de l'inflation, Céline Jeancourt-Galignani - La Tribune, 10 février 2011

- Raymond Barre, Cours Economie Politique, THEMIS T1 et T2, PUF 1956, Paris

- www.mediadico.com

- Lien direct : Vidéo explicative sur l'inflation crée par la BCE. Lien officiel vers le site de la BCE

- Revue de l'OFCE, avril 1999, p.43

- Alternatives économiques, mai 1997, p.11

- Alternatives économiques, juillet 2000, p.55

Voir aussi

Articles connexes

- Déflation

- Croissance économique

- Hyperinflation

- Loi du maximum général

- Échelle mobile des salaires

- Taux de chômage n'accélérant pas l’inflation

- Taux de chômage naturel

- Stagflation

- Slumpflation

- Récession

- Dépression

- Indice des prix à la consommation

- Indice de l'inflation perçue

Liens externes

- (fr) Statistiques sur l'inflation en France, INSEE

- (fr) Historique de l'inflation en France de 1901 à aujourd'hui

- (fr) Calculateur tenant compte de l'inflation permet de calculer le gain en pouvoir d'achat, d'actualiser une somme entre deux dates, connaitre l'inflation entre deux années quelconques.

- (en) Feeling the Heat: Global Inflation, Wall street journal, inflation par pays sur la période 2008-2010

à recycler

Inflation et quantité de monnaie

En pratique, l'État et la banque centrale ont une certaine capacité à stabiliser la valeur de la monnaie, ou à l'adapter aux nécessités économiques (favoriser les exportations, limiter les importations, augmenter le pouvoir d'achat, mercantilisme, etc.). Les banques et le marché financier sont par ailleurs soumises à des évolutions endogènes, passant par des booms de crédit (favorable à l'inflation) suivis de krachs (favorables à la déflation).

Les pouvoirs publics ont souvent une préférence pour l'inflation. D'une part, l'inflation réduit le poids des dettes, or souvent cela convient bien aux états, directement parce qu'ils sont très généralement fortement débiteurs, et pour des raisons politiques parce que c'est une façon de siphonner l'argent des préteurs, c'est-à-dire des riches, vers les débiteurs, c'est-à-dire les entreprises et les nécessiteux. D'autre part, dans un cycle inflation-déflation, la première phase est euphorique (toutes les affaires semble rentables et on investit tous azimuts, on embauche, les impôts rentrent bien, etc.) alors que la seconde est désagréable (faillites, chômage, chutes des recette fiscales, etc.). La déflation correspond souvent à une phase de récession de l'économie (phase B du cycle de Kondratiev) caractérisée par une inadéquation de la production par rapport aux besoins réels et un défaut d'investissement, ce qui induit logiquement une baisse de la production et des salaires. La déflation est donc souvent associée à une baisse du pouvoir d'achat et à l'augmentation du chômage keynésien (demande insuffisante sur le marché de l'emploi). Selon les thèses du keynésianisme, les possibilités de relance proposées s'appuient sur la stimulation de la demande (en vue d'effets d'entraînements notoires sur l'ensemble de l'économie) financée par l'État, qui peut provisoirement s'endetter et admettre un déficit budgétaire dont la résorption future est anticipée.

Distorsion économique

Jusqu'au début du XXe siècle, l'inflation est restée inconnue (non pas qu'elle n'existait pas, mais elle n'était pas mesurée ni prise en compte) et la coutume était de fixer les loyers en monnaie fixe et pour longtemps (parfois même à perpétuité). Lorsque la valeur de la monnaie chutait, des montants de loyers (par exemple « 1 sou ») ne représentaient plus qu'un montant ridicule, pour le plus grand bénéfice des tenanciers et la ruine des possédants (généralement les nobles), avec toutes les conséquences sociales. À d'autres périodes plus rares et plus courtes, les gouvernements, en restaurant la valeur de la monnaie, ont au contraire suscité des émeutes et même des révoltes, un loyer raisonnable se transformant en charge ruineuse.

Enfin, les humains raisonnent et tiennent compte de tout cela, en sorte qu'ils finissent par donner une importance considérable aux anticipations (ce qu'ils croient, voire ce qu'ils pensent que les autres croient) de l'inflation future. C'est tout particulièrement le cas dans les périodes d'hyper-inflation, lorsque la méfiance s'installe et se développe, de sorte que les acteurs, anticipant une dévaluation accélérée, exigent des augmentations de revenus qui nourrissent l'hyper-inflation et valident les anticipations les plus pessimistes. (prophéties autoréalisatrices)

Wikimedia Foundation. 2010.