- Flat tax

-

Impôt à taux unique

L'impôt à taux unique ou impôt proportionnel (flat tax en anglais) est un système d'origine ancienne qui impose tous les membres d'un groupe (comme des citoyens ou des entreprises) au même taux, contrairement à l'impôt progressif. Il est cependant le plus souvent utilisé dans le cadre de l'impôt sur le revenu.

Cependant, de nombreux systèmes où s'est mis en place l'impôt à taux unique présentent un seuil minimum d'imposition, en dessous duquel le foyer fiscal n'est donc pas imposable.

Sommaire

Historique

On trouve déjà l'impôt à taux unique au XVIIIe siècle, notamment en France sous l'Ancien régime avec le Dixième[1] puis le Vingtième.

Durant le XIXe siècle, des impôts à taux unique ont ainsi été progressivement mis en place dans la plupart des pays européens, souvent en remplacement des impôts personnels, à montant unique.

Après la Première Guerre mondiale, de nombreux pays la remplacèrent par un impôt progressif afin de financer les systèmes sociaux créés à l'époque.

Ainsi, l'impôt à taux unique a fait un retour sur scène ces dernières années du fait de son instauration dans plusieurs pays anciennement communistes de l'Europe de l'Est.[2]

Situation actuelle

En Europe

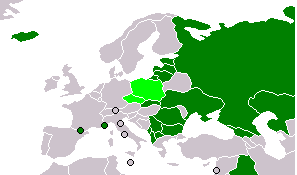

Impôt proportionnel en Europe

Impôt proportionnel en Europe

Les pays qui ont récemment instauré l'impôt proportionnel sont :

- les pays baltes Estonie, Lettonie et Lituanie avec des taux respectifs de 22 %, 23 % et 27 % et un seuil minimum d'imposition, le tout depuis 1995 (1994 pour l'Estonie)[3]

- la Russie avec un taux de 13 % depuis le 1er janvier 2001 ;

- l'Ukraine avec un taux de 13 % depuis 2003 ;

- la Serbie avec un taux de 14 % depuis 2003 ;

- la Géorgie avec un taux de 12 % depuis 2004 ;

- la Slovaquie avec un taux de 19 % sur quasiment toute la fiscalité (impôts de particuliers, d'entreprises, TVA, etc.) depuis 2004. On observe parallèlement une augmentation de 12 % du nombre de créations d'entreprises cette année-là ;

- la Roumanie avec un taux de 16 % depuis 2005 ;

- la République de Macédoine avec un taux de 15% ;

- l'Albanie avec un taux de 10 % à compter de 2008;

- la République tchèque avec un taux de 15% en 2008 et 12,5% en 2009 (taux sur le salaire complet, i.e. salaire et cotisations)[4].

Aux États-Unis

Aux États-Unis, le système national d'imposition sur le revenu est progressif, mais six États (le Colorado, l'Illinois, l'Indiana, le Massachusetts, le Michigan et la Pennsylvanie) ont instauré un impôt proportionnel d'État sur le revenu, avec des taux allant de 3 % en Illinois à 5,3 % au Massachusetts. La Pennsylvanie a adopté un taux unique sans seuil minimal.

Au Canada

Comme aux États-Unis, le système national d'imposition sur le revenu est progressif. Il y a une seule province canadienne qui a un taux d'impôt provincial unique: l'Alberta. Son taux actuel est de 10%.

En France

Fiscalité directe

En France, d'une certaine manière, la fiscalité directe est hybride : progressive avec l'impôt sur le revenu (de 0% à 40 %) et à taux unique avec l'IS (331/3%) et la CSG (de 6,2 à 9,5 %) mise en place en 1991.

En ce qui concerne les taux sur l'impôt sur le revenu, trois précisions si on veut établir des comparaisons avec la fiscalité directe des autres pays :

- Taux marginal / taux effectif : présence de seuils de non imposition et de tranches progressives abaissant le taux effectif d'imposition (les assujettis à l'IR ne payent pas la totalité de leur impôt au taux marginal maximum). Notons par ailleurs, que seule environ la moitié des ménages français est redevable de l'IR.

- Quotient familial : le système français tient compte d'un quotient-familial (quotient-familial = assiette imposable / nombre de parts du foyer fiscal) : les tranches des taux marginaux appliqués à l'assiette imposable sont glissantes en fonction de ce quotient-familial, ce qui permet ainsi à une famille, pour un même revenu, de payer moins d'impôts qu'un célibataire.

- Assiette après abattements / assiette brute : jusqu'en 2006, l'assiette des revenus salariaux nets (ie hors charges sociales) soumis à l'IR s'entendait après abattements (de 10 et 20 %, soit de 28 % pour les revenus inférieurs à 120 000 euros annuels, l'abattement de 20% était plafonné au delà) et non sur la masse brute des salaires : autrement dit une tranche à 40% avec cet abattement correspond à un taux de 28,8% sans abattement. À partir de 2006, la fiscalité française, en ce qui concerne les taux, s'aligne sur la présentation anglo-saxone : suppression des d'abattements et minoration des taux, permettant ainsi une comparaison des taux d'imposition marginaux plus aisée, et supprimant de fait le plafonnement des abattements.

Depuis 1998, la CSG, assise sur une assiette plus large et avec l'augmentation des taux, procure de plus grandes rentrées fiscales que l'IR. En 2006, d'après le Ministère des Finances[5]), ces impôts s'élèveraient respectivement à 76,5 et 57,5 milliards d'euros et à titre d'information à 49 milliards pour l'IS (Impôt sur les Sociétés).

Au niveau de la fiscalité directe, le système français a donc une composante "taux unique" bien plus importante que celle à "taux progressif".

Fiscalité indirecte

Au niveau des taxes indirectes, de loin les plus importantes en termes de montants, elles sont pratiquement toutes à taux unique (TVA : 163 milliards, taxe sur l'essence TIPP : 19 milliards, les cigarettes, etc.) et jamais à taux progressif, à l'exception des taxes sur les successions, donations et ISF (21 milliards)[6].

Projets

En novembre 2007, la Bulgarie a lancé sa procédure législative pour adopter la flat tax avec un taux de 10 % (taux le plus bas dans l'Union Européenne)[3]. La Grèce (avec un taux de 25 %) ou la Croatie ont également prévu d'instaurer ce type d'imposition. En Pologne, le premier-ministre libéral Donald Tusk, dont le parti a remporté les élections en 2007, a annoncé la mise en place d'une flat tax de 15% sur les revenus en 2010 ou 2011. Pour les entreprises, le taux passera de 19 à 10%. La proposition, soulevée en Allemagne (pays réputé pour avoir le système fiscal le plus complexe au monde) par Paul Kirchhof en 2005, a cependant soulevé un tollé.

Aux États-Unis, la question a souvent été abordée ces dernières années ; c'était par exemple le cheval de bataille de Jerry Brown, candidat démocrate malheureux à la présidence en 1992.

Au Royaume-Uni, après avoir été étudiée par les partis conservateurs et libéral-démocrates, la proposition a été rejetée par le travailliste Gordon Brown, Chancelier de l'Échiquier en 2005, qui la critiquait car « le millionnaire devrait être soumis au même taux que l'infirmière, l'aide à domicile, l'employé au salaire minimum ».

En France, cette idée est soutenue par un seul parti apparu en 2006, Alternative libérale.

Systèmes mettant en œuvre l'impôt à taux unique

Impôt unique et déductions

Dans ce système, chaque foyer fiscal se voit attribuer un seuil minimal d'imposition selon le nombre de personnes à charge et leur situation ; en-dessous de ce seuil, le foyer ne paie aucun impôt. Au-dessus, il paie l'impôt sur la différence entre le revenu et le seuil.

Impôt négatif sur le revenu

Article détaillé : impôt négatif sur le revenu.Ce système est identique au précédent si le couple est au-dessus du seuil d'imposition ; cependant, s'il est en dessous, il paie un impôt négatif au même taux qu'au-dessus, c’est-à-dire qu'il reçoit de l'argent proportionnellement à ce qui lui manque pour atteindre le seuil. Cette mesure a été inventée en 1838 par Antoine-Augustin Cournot[7].

Impôt proportionnel pur

C'est le 'flat tax' véritable, même s'il n'a jamais été mis en service : tout le monde paie l'impôt au même taux, sans seuil ni déduction ou abattement,Très polémique

Argumentaire

Pour

- Simplification du code fiscal, qui permettrait à la fois aux gouvernements d'économiser sur le processus de recouvrement de l'impôt (qui nécessite de nombreux fonctionnaires) et aux entreprises d'économiser grandement sur leurs services comptables.

- Hausse des recettes fiscales pour les gouvernements : la simplification du code des impôts permet la disparition de niches fiscales où se réfugient les ménages riches et les entreprises pour payer moins. Ainsi, la Russie a vu les recettes de son impôt sur le revenu augmenter successivement de 25,2 %, 24,6 % et 15,2 % les 3 années qui ont suivi l'instauration de l'impôt à taux unique, soit une hausse totale de près de 80 %

- En ne considérant que les salaires et pas les plus-values boursières ou foncières, on ne taxe l'argent qu'une seule fois pour la même personne.

- Certains économistes sont parvenus à la conclusion que des taux très élevés pour les plus hautes tranches d'imposition génèrent l'évasion fiscale et dissuadent de créer de la valeur. La progressivité réduit la matière à imposer.

Contre

- Ne résout pas la difficulté de perception des impôts des revenus des capitaux gagnés à l'étranger selon le Fonds monétaire international[3].

- Peu de preuves sur son impact sur la productivité des entreprises.[3]

- Revient à taxer plus lourdement les bas revenus pour garder une assiette globale identique.

- Pénalise la consommation et, dans de nombreux pays, par ricochet la croissance.

Notes

- ↑ A ne pas confonde avec la Dîme ou les décimes.

- ↑ La révolution de la «flat tax» est une réalité en Europe qui soutient la croissance, Le Temps, 21 septembre 2007

- ↑ a , b , c et d "La bulgarie succombe à son tour à la flat tax", Les Échos, 27 novembre 2007.

- ↑ République tchèque: les députés approuvent un programme de rigueur économique, Romandie News, 21 août 2007

- ↑ Les Echos du 19 mai 2006

- ↑ Estimations de 2006

- ↑ Recherches sur les principes mathématiques de la théorie des richesses, Antoine-Augustin Cournot, 1838, (ISBN 2100058967)

Articles connexes

Catégories : Progressivité fiscale | Fiscalité directe

Wikimedia Foundation. 2010.