- Immobilier en France

-

Marché immobilier français

Le marché immobilier en France est, comme tous les marchés immobiliers, le marché de gré à gré de vente, d’achat et de locations de biens immobiliers situés en France.

Le marché immobilier français peut être segmenté en une multitude de sous-marchés voir de micro-marchés. Ces sous-marchés correspondent aux situations géographiques (régions, départements, pays, villes, quartiers, zones rurales etc.), aux types de bien (maisons, appartements, bureaux, locaux industriels ou commerciaux, terrains etc.) ou encore à la qualité et aux prestations du bien en question (anciens, à rénover, neuf etc.)

Sommaire

Évolution du marché immobilier français

Chaque année, les notaires établissent des statistiques sur l'évolution de l'immobilier en France. De nombreuses classifications en fonction de la nature ainsi que du lieu, de l'état, etc. sont alors faites. Il est ainsi possible d'avoir une baisse continue pour un secteur géographique ou un type de bien quand la valeur moyenne sur l'ensemble des marchés sera en hausse.

Période 1914-1945

En 1914, avec le blocage des loyers, commence un régime de contrôle qui sera constamment prorogé jusqu’à la Seconde Guerre mondiale. Alors que la progression des loyers ne suit pas le coût de la vie, « les propriétaires réagissent en sacrifiant l'entretien des immeubles ; la construction, malgré les encouragements spécifiques, est indirectement freinée »[1]. Entre les deux guerres, le rythme de renouvellement des logements a baissé de moitié par rapport à la période avant 1914, et la proportion de logements vétustes a augmenté[1].

Seconde moitié du XXe siècle

La loi de 1948

Article détaillé : Loi de 1948.Le marché immobilier français a été profondément déstructuré par la Seconde Guerre mondiale. La loi de 1948, en fixant par décret le prix des loyers des logements anciens, a eu une influence importante sur ce marché, notamment en favorisant la construction dans les villes. Les prix ont alors rebondi rapidement vers leurs standards historiques.

Un marché corrélé à la croissance des revenus

Tunnel de J. Friggit : historique de l'indice des prix immobiliers français 1965-2009

Tunnel de J. Friggit : historique de l'indice des prix immobiliers français 1965-2009

Depuis 1965, les prix (en euros constants) du marché immobilier français ont fait preuve d'une relative stabilité. Jacques Friggit, IPC chargé de mission au Conseil général de l'environnement et du développement durable, a observé que les prix des logements étaient reliés à la croissance des revenus des ménages et qu'ils oscillaient avec une marge de 10 % autour d'une tendance longue (tunnel de Friggit)[2]. Les prix en France ont été confinés dans le tunnel pendant plus de 37 ans, jusqu'en 2002.

Une exception concerne les prix des logements dans la région parisienne puisque ceux-ci sont en effet très largement sortis de ce tunnel en 1988 pour atteindre un maximum (plus de 50 % au-dessus de la tendance historique) en 1991. La spéculation immobilière entretenue par les marchands de biens est souvent tenue comme responsable de ce pic. À ce boom suivra une correction violente connue comme le krach immobilier de 1991 où les prix baissèrent fortement (de 30 % à 40 % dans certains secteurs) jusqu'en 1997.

Le krach immobilier des années 1990

Relation entre le nombre de transactions et le prix moyen pour le marché des appartements anciens à Paris 1985-2009 illustrant le caractère cyclique du marché immobilier.

Relation entre le nombre de transactions et le prix moyen pour le marché des appartements anciens à Paris 1985-2009 illustrant le caractère cyclique du marché immobilier.En août 1990 la guerre du golfe éclate. Cette guerre sera le catalyseur du krach lié à l'éclatement de la bulle immobilière, notamment à Paris. Entre 1987 et 1991, les prix de l'immobilier s'étaient envolés principalement à Paris, en région parisienne et sur la côte d'azur avec une spéculation importante des marchands de biens, sans corrélation avec les indicateurs de croissance économique ou d'augmentation du niveau de vie des habitants. En 1991, les ventes se sont quasiment stoppées, marquant le début du krach immobilier. Dans les années qui ont suivi, de 1992 à 1996, les prix de l'immobilier ont constamment baissé (jusqu'à -30 à -40 % dans certains secteurs) pour atteindre de nouveau une valorisation en adéquation avec l'économie du pays.

Il est toujours difficile de prévoir les prix futurs. En revanche, les tendances historiques et récentes des prix peuvent donner des indications précieuses sur l'état du marché immobilier. Ainsi, les prix ont baissé de 40 % en euros constants dans tous les arrondissements de Paris entre 1991 et 1996[3].

La bulle des années 2000

Tunnel de J. Friggit : historique de l'indice des prix immobiliers Français et Montant des transactions 1965-2009

Tunnel de J. Friggit : historique de l'indice des prix immobiliers Français et Montant des transactions 1965-2009Dix ans de hausse des prix (1997-2007)

Durant la période 1998-2001, le marché a évolué dans la limite basse du tunnel de Friggit. Finalement, une croissance explosive des prix s'est produite à partir de 2002, cette fois-ci sur l'ensemble du territoire français. Déjà en octobre 2004, Jacques Friggit estimait que « l’évolution récente du prix des logements apparaît historiquement anormale »[4]. À la fin du premier trimestre 2007, l'indice pour l'ensemble du territoire est supérieur de 72 % à à sa tendance historique (80 % en Île-de-France et 68 % sur le reste du territoire).

Entre 1997 et 2007, les prix des maisons et des appartements ont finalement augmenté de 142 %[5]. Selon la banque BNP, les prix de l'ancien ont quant à eux augmenté de 155% sur le territoire national, et de 191% à Paris (multiplication des prix par trois)[6].

En 2007, les prix sont 20% plus élevés que pendant le pic de 1991.Le marché se retourne en 2008

Historique des transactions en milliers d'unités du marché immobilier Français 1992-2009

Historique des transactions en milliers d'unités du marché immobilier Français 1992-2009

Les premiers signes d'un ralentissement du marché sont perceptibles depuis l'été 2007 :[7]- Chute du nombre de ventes de logements neufs entre le premier et le deuxième trimestre 2007 (-12 % selon la fédération des promoteurs)

- Baisse des prix de 1,5 % en juillet et 1,4 % en août selon la FNAIM

- Brutale augmentation des stocks de logements invendus au deuxième trimestre 2007

En mai 2008, les professionnels de l'immobilier français s'accordent à parler d'une baisse des prix à hauteur de 3%. Le 1 ° juillet 2008, Sylvain Jutteau, directeur de la gestion immobilière du Réseau CENTURY21 annonce à la presse un "coup d'arrêt sur les loyers"[8].

Le 10 septembre 2008, les statistiques des notaires indiquent une baisse du volume des ventes dans l'ancien de 25% au premier semestre 2008 par rapport à celui de 2007. Le marché du logement neuf a quant à lui baissé de 34%. [9]

Le 28 octobre 2008, le Ministère de l'Écologie annonce une baisse de 23,3% du nombre de permis de construire (111 342 unités) au 3e trimestre 2008 par rapport au 3e trimestre 2007, cependant que le nombre de mises en chantier reculait de 8,1% (-11,8% sur 12 mois).[10]

Au 4e trimestre 2008, la chute des prix s'amorce réellement : -6,5% (-5,9% à Paris), soit -1,63% sur l'ensemble de la France et de l'année, selon Century21.[11] Les zones où les déséquilibres immobiliers posent le plus de problèmes en France sont la Région parisienne, la Corse et les régions maritimes.

Indice INSEE des prix immobiliers (1998-T2 2009)

Indice INSEE des prix immobiliers (1998-T2 2009)La perspective d'une baisse importante

Dès le mois de mai 2008, certains instituts d'analyse (Xerfi, SFAI) prévoient déjà un réajustement des prix en France de -25% d'ici 2010. En août 2008, Jacques Friggit évoque dans le journal Les Échos le scénario d’une baisse des prix de 35% étalée sur les six prochaines années[12] alors que, le quotidien Libération n'hésite plus à titrer sa une « Immobilier : le krach au coin de la rue », alors que jusque là, le mot était quasiment tabou dans ce secteur[13].

Dans une note de conjoncture novembre 2008, la banque BNP Paribas pronostique "une baisse des prix réels comprise entre 30% et 40% (...), à l'issue d'un ajustement qui s'étalerait sur plusieurs années"[14].

Les indicateurs de l’état du marché

Différents critères permettent de décrire le marché immobilier français.

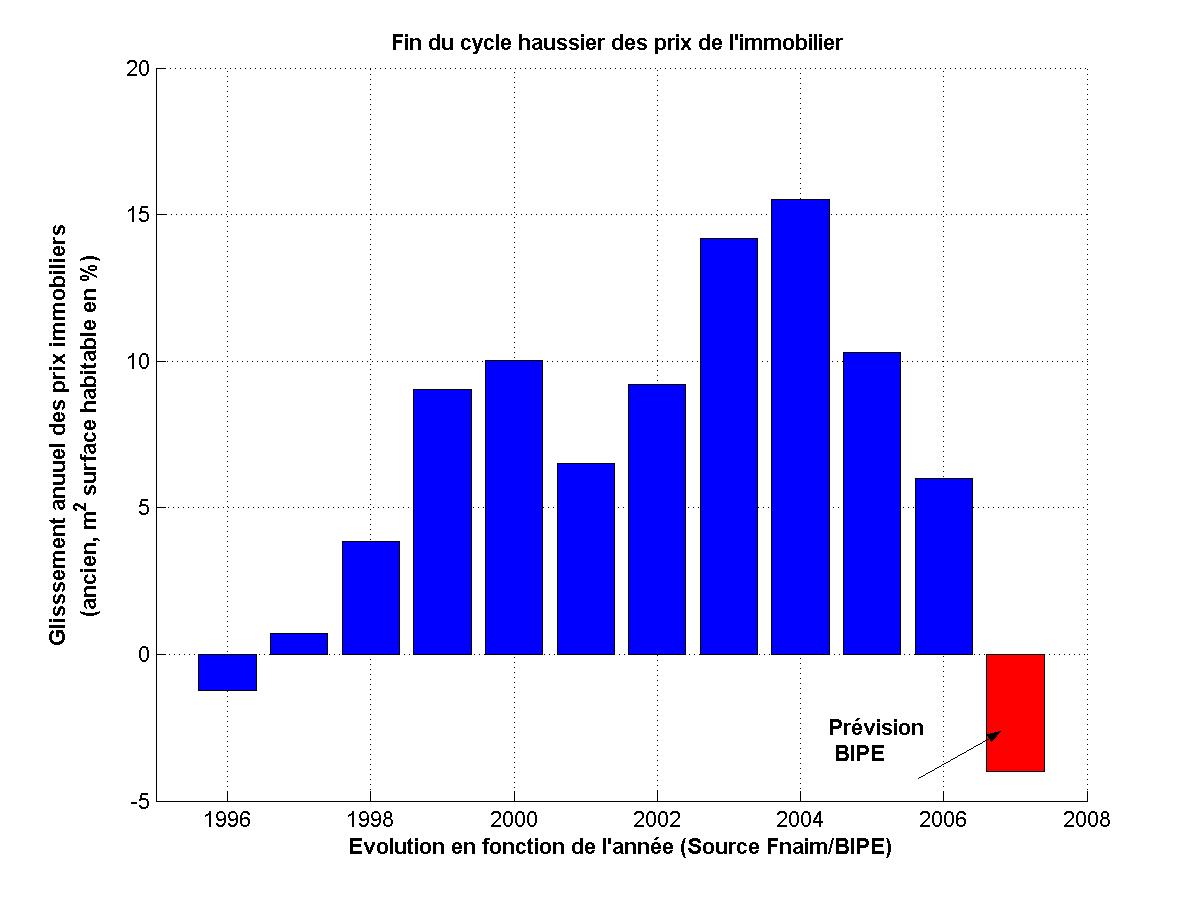

- Évolution des prix en glissement annuel

L'évolution de cet indice de 1997 à 2006 est représentée sur la figure suivante. L'histogramme met en valeur la croissance et la sortie rapide du tunnel de Friggit. La période 2002-2005 où des hausses annuelles supérieures à 10 % ont été observées est particulièrement mise en valeur. Depuis 2005, la hausse des prix ralentit nettement. Selon les prévisions du BIPE, le glissement annuel sera de 6 % en 2006. Une autre enquête, publiée en décembre 2006 par l'institut Xerfi, prédit même une baisse de 25 % à l’horizon 2010[15]

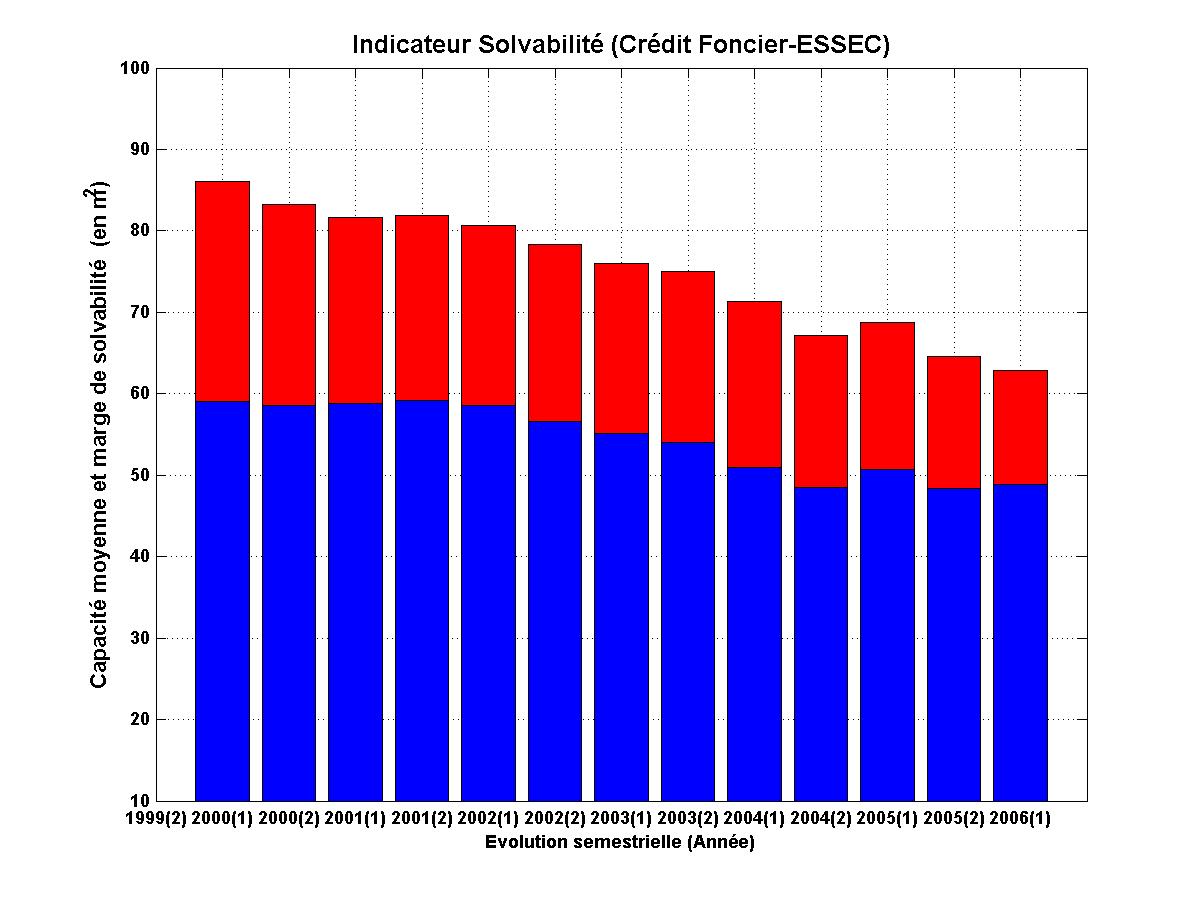

Évolution de l'indice de solvabilité des primo-accédants entre 1999 et 2006. Capacité d'achat moyenne en bleu (en 2006 : 48,8 m²), marge de solvabilité en rouge (Crédit foncier/ESSEC)[16]

Évolution de l'indice de solvabilité des primo-accédants entre 1999 et 2006. Capacité d'achat moyenne en bleu (en 2006 : 48,8 m²), marge de solvabilité en rouge (Crédit foncier/ESSEC)[16]- Indice de solvabilité des primo-accédants

Le graphique rapporte l'évolution de la capacité d'achat et la marge de solvabilité selon l'indicateur Crédit foncier/ESSEC[16]. La capacité d'achat moyenne est calculée comme la capacité d'achat en m² avec un taux d'effort moyen de 28 % et une durée de remboursement moyenne (19 ans). La capacité d'achat maximale est calculée pour un taux d'effort de 35 % et une durée maximale de 25 ans. La marge de solvabilité est la différence entre ces deux capacités. Au premier semestre 2006, la capacité moyenne d'un ménage primo-accédant éligible est de 48 m² en France métropolitaine en baisse de 17 % par rapport à celle estimée au premier trimestre de l'année 2000. La marge de solvabilité n'est plus que de 14 m² en 2006 et est en forte diminution (48 % par rapport à l'année 2000). La croissance des prix a donc eu un impact important sur la solvabilité des ménages primo-accédants.

Différents mécanismes ont permis d'amortir partiellement son impact durant cette période. Mais ni l'allongement de la durée d'endettement, ni la baisse des taux d'intérêt d'environ 2,72 points entre les deux extremums (5,61 % le 19/01/2000 à 3,07 % le 23/09/2005)[17] et ni le lancement du nouveau prêt à taux zéro en 2005 n'ont suffi à compenser cette hausse des prix.

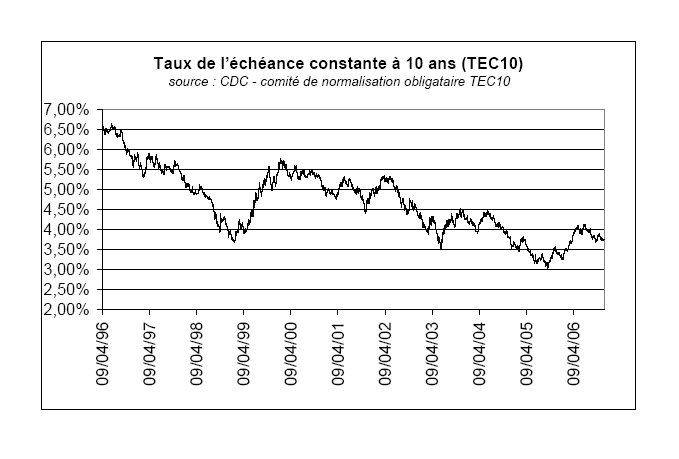

Évolution du taux d'intérêt de l'obligation à 10 ans du Trésor français à taux fixe (source : Agence France Trésor[17]). Ce taux d'intérêt sert de référence aux établissements financiers pour les prêts immobiliers à taux fixes

Évolution du taux d'intérêt de l'obligation à 10 ans du Trésor français à taux fixe (source : Agence France Trésor[17]). Ce taux d'intérêt sert de référence aux établissements financiers pour les prêts immobiliers à taux fixes- Autres indices de solvabilité

D'autres indices de solvabilité sont calculés et publiés par d'autres organismes financiers. Ils ont pour point commun de tous relever une dégradation de la solvabilité des ménages proche de ceux observés lors du krach immobilier de 1991 :

- Crédit agricole "En 2007, croissance zéro des prix de l’ancien"[18],

- BNP Paribas "Quelle fin de cycle pour l'immobilier français ?"[19],

- Jacques Frigitt de l'association ADEF "Données statistiques"[20].

Notes et références

- ↑ a et b Jean-Charles Asselain, Histoire économique de la France du XVIIIe siècle à nos jours 2. De 1919 à la fin des années 1970 éd. Seuil, coll. Points Histoire, 1984, chapitre 4, page 81

- ↑ Jacques Friggit (ADEF), ADEF - Statistiques

- ↑ Évolution des prix de l'immobilier

- ↑ J. Friggit, Le prix des logements en 2004 : quelques anormalités historiques, n°78, Urbanissimo, octobre 2004, Urbanissimo 2004

- ↑ La pierre trop lourde pour les Français in liberation.fr du samedi 8 septembre 2007

- ↑ BNP Paribas, Direction des études économiques, page 9.

- ↑ Le ralentissement de l'immobilier européen se confirme, Journal LeMonde.fr du 22 septembre 2007

- ↑ Conférence de Presse du 1° juillet 2008, Sylvain Jutteau, Directeur de la Gestion Immobilière

- ↑ Le Monde du 10.9.08

- ↑ "Le Monde" du 28.10.2008

- ↑ Les Echos du 7.1.2009.

- ↑ http://www.lesechos.fr/patrimoine/immobilier/300283686-baisse-de-l-immobilier-quel-scenario-de-crise-.htm Baisse de l'immobilier : quel scénario de crise?]

- ↑ Libération du 28 août 2008, Article de Tonino Serafini

- ↑ BNP Paribas, Direction des études économiques, page 9.

- ↑ Compte rendu de l'étude Xerfi : 8 décembre 2006

- ↑ a et b Indicateur Crédit foncier-ESSEC : 1er semestre 2006

- ↑ a et b Taux de l’échéance constante à 10 ans (TEC10), données et graphique, Agence France Trésor (source : CDC)

- ↑ Crédit agricole, Direction des études économiques, Eco Immobilier du 18 octobre 2006, [1]

- ↑ BNP Paribas, Direction des études économiques, Ecoweek du 6 novembre 2006, [2]

- ↑ ADEF, [3]

Voir aussi

Portail de l’économie

Portail de l’économie

Catégories : Immobilier | Économie française

Wikimedia Foundation. 2010.