- Capitaux

-

Capital

Pour les articles homonymes, voir Capital (homonymie).

Pour les articles homonymes, voir Capital (homonymie).Le capital désigne un ensemble de biens ou de richesses accumulés générant de nouveaux biens ou revenus. Le terme de capital est toutefois employé avec des définitions spécifiques en sciences économiques, en finance et comptabilité ou en sociologie.

Sommaire

Économie

Analyse économique du capital

Pour la théorie économique, le capital désigne toute richesse non consommée, obtenue par épargne ou emprunt, qui est mobilisée pour la production de nouvelles richesses ou l'obtention d'un revenu.

Le capital est un facteur de production, au même titre que le travail.

Plus précisément, la science économique distingue plusieurs types de capital :

- le capital physique désigne l'ensemble des biens physiques produits dans le passé et utilisés pour la production présente ou future. Dans le capital physique, on distingue le capital fixe et le capital circulant. Le capital fixe est constitué par les moyens de production durables, c'est-à-dire utilisés pendant plus d'un an, comme les machines, les bâtiments ou les véhicules. Le capital circulant désigne les biens physiques transformés (produits semi-finis) ou détruits (consommation intermédiaire, comme l'électricité) pendant le cycle de production.

- le capital technique renvoie à l'ensemble des biens de production incorporant du progrès technique.

- le capital financier est constitué par l'ensemble des actifs susceptibles de rapporter des revenus et/ou des gains (par différence de valeur), comme les titres ou les droits de propriété (actions, obligations, etc.).

- le capital humain désigne l'ensemble des aptitudes, physiques comme intellectuelles, de la main d'œuvre qui sont favorables à la production économique. Ce terme est d'usage récent et trouve son origine dans les travaux de l'économiste néo-classique Gary Becker. Becker utilise le terme de capital pour désigner ces aptitudes dans la mesure où elles résultent d'un investissement, en formation notamment, qui a un coût économique et qui rapporte un revenu, en augmentant la productivité des individus.

L'accumulation du capital fixe s'opère grâce aux investissements successifs des entreprises. En France, la comptabilité nationale utilise ainsi l'agrégat appelé formation brute du capital fixe pour mesurer l'investissement. Le terme de formation brute est employé dans la mesure où une partie des investissements sont des investissements de remplacement qui ont pour but de remplacer le capital usagé ou obsolète, c'est-à-dire qui vise à compenser la perte que représente l'amortissement du capital.

L’intensité capitalistique d'un secteur d'activité économique est défini par le rapport entre le capital fixe et le travail, ou, de manière plus rigoureuse, les immobilisations corporelles (valeur brute à la clôture de l'exercice) et les effectifs salariés moyens[1] ou bien par le rapport entre les immobilisations corporelles et la valeur ajoutée[2].

Le capital dans l'histoire de la pensée économique

École classique

Pour l'école classique, il y a trois sources de richesses, le travail, le capital foncier (terre agricole ou à bâtir, gisements miniers et d'hydrocarbures, réserves hydrauliques et autres ressources naturelles) et le capital technique qui englobe les biens, les produits pouvant être utilisés pour la production d'autres biens. Ce sont typiquement les machines fabriquées par l'homme.

Marx et le concept de capital

Article détaillé : Le Capital.Pour Marx, le capital est avant tout un type de relation sociale, dans la mesure où les capitalistes ne peuvent posséder et accumuler du capital que grâce au rapport social qu'ils entretiennent avec les travailleurs. Marx part de l'analyse de l'école classique pour qui le capital est constitué par tous les moyens de production avancés par les capitalistes durant le cycle de production[3]. Le capital productif est constitué des biens que le capitaliste acquiert afin de produire, machines et matières premières, ce que Marx appelle le « capital constant », ainsi que la force de travail salariée que Marx nomme le « capital variable ». Marx décrit un processus de production organisé de façon que les capitalistes investissent de l'argent (A) afin d'acquérir des moyens de production (M) et une force de travail (T) pour produire des marchandises (M') qu'ils vont vendre pour une somme d'argent (A'), avec A' supérieur à A. La différence entre A et A' constitue le profit.

Toute la question, pour Marx, est de savoir d'où vient ce profit, cette plus value[4]. Pour lui, elle vient du fait que les capitalistes exploitent les travailleurs en ne leur payant pas la totalité de la valeur qu'ils produisent par leur travail. Cette partie non versée est accaparée par le capitaliste en sa qualité de propriétaire des moyens de production [5]. C'est donc grâce à ce « surtravail » que les capitalistes obtiennent, pour Marx, un profit, qui leur permet d'accumuler du capital. Dans ce sens, « les moyens de production matériels (machines etc.) ne sont pas par nature du capital, ils ne le deviennent que lorsqu'ils sont mis en œuvre par des travailleurs salariés et qu'ils permettent de dégager de la plus-value »[6], et donc du profit. Par conséquent, pour Marx, « au lieu d'être une chose, le capital est un rapport social entre les personnes. » [7] Ce rapport social correspond à ce que Marx appelle « l'exploitation capitaliste ».

Le capital comme détour de production : l'analyse de Böhm-Bawerk

L'analyse du capital comme détour de production, due à Eugen von Böhm-Bawerk a marqué l'histoire de la pensée économique. Böhm-Bawerk entend désigner par ce terme le fait que le capital est constitué de biens, dont la production a demandé des ressources, en particulier du temps de travail. Or, ces ressources auraient pu être utilisées pour obtenir des biens immédiatement consommables. Toutefois, grâce à ces biens de production, il sera possible de produire davantage dans le futur. Ainsi, le capital est constitué par un détour de production au sens où au lieu de produire directement des biens de consommation, on détourne des ressources pour acquérir des biens de production qui accroitront la production future de biens de consommation. En ce sens, pour Böhm-Bawerk, le capital résulte d'un arbitrage intertemporel, puisque les agents économiques en investissant choisissent une consommation présente plus faible contre une consommation future plus forte. L'intérêt qui rémunère les prêteurs est, dans cette perspective, le prix de la désutilité qu'implique pour eux le renoncement à une consommation présente.

Finance

En finance de marché, on parle de marché des capitaux pour toutes les transactions portant sur des apports d'argent stable ou à long terme utilisés pour l'activité économique. On parle également de capital financier pour désigner des avoir sous forme d'actif financier. Les financiers s'intéressent également à la notion de capital économique.

La liberté de circulation des capitaux est l'un des principes qui a été adopté lors du consensus de Washington en 1989 (libéralisation des marchés financiers). Dans l'Union européenne, la liberté de circulation des capitaux est l'une des quatre libertés définies par l'Acte unique (février 1986), avec la liberté de circulation des marchandises, des services, et des personnes.

Comptabilité

En comptabilité et finance d'entreprise, le capital désigne, par ellipse, les capitaux propres (ou fonds propres) composés du capital social initialement apporté par les sociétaires, de la réserve comptable, du report à nouveau, pour sa part distribuée sous forme de dividendes, et du résultat de l'exercice. Il figure au passif du bilan et représente la dette de l'entreprise envers ses actionnaires. C'est en fonction des capitaux propres qu'est calculée la rentabilité financière d'une entreprise.

Sociologie

Au capital économique qui reflète le patrimoine d'un individu, le sociologue Pierre Bourdieu, a ajouté plusieurs autres notions qui reflètent la richesse d'un individu :

- Le capital culturel mesure l'ensemble des ressources culturelles dont dispose un individu. Elles peuvent être de trois formes : incorporées (savoir et savoir-faire, compétences, forme d'élocution, etc.), objectivées (possession d'objets culturels) et institutionnalisée (titres et diplômes scolaires).

- Le capital social mesure l'ensemble des ressources qui sont liées à la « possession d'un réseau durable de relations d'interconnaissance et d'inter-reconnaissance » [9]. Le capital social est très largement utilisée, en sociologie, au-delà des sociologues inspirés par Pierre Bourdieu, notamment dans la sociologie américaine. Le sociologue Robert Putnam, qui l'a introduit parallèlement à Bourdieu, est à l'origine d'un ensemble d'analyse qui font du capital social un bien public, soudant le lien social.

- Le capital symbolique désigne toute forme de capital (culturel, social, ou économique) ayant une reconnaissance particulière au sein de la société.

Bourdieu applique le terme de capital pour désigner des ressources qui ne sont pas de nature économique dans la mesure où ces ressources sont accumulées par les individus et leur permettent d'obtenir des « profits » sociaux. Ainsi les ressources scolaires qu'un individus a acquises, en particulier les titres scolaires, lui permettent d'atteindre certaines positions sociales. Cet usage de la notion de capital à des ressources non économiques a pu être critiqué dans la mesure où il est en partie métaphorique. En effet, ces ressources sociales ne possèdent pas certaines propriétés du capital économique, comme la capacité de pouvoir être transmises sans perte d'un individu à un autre, par exemple son enfant [10]. La transmission du capital culturel d'une génération à l'autre passe, de fait, par la socialisation, processus beaucoup plus complexe et incertain qu'un héritage.

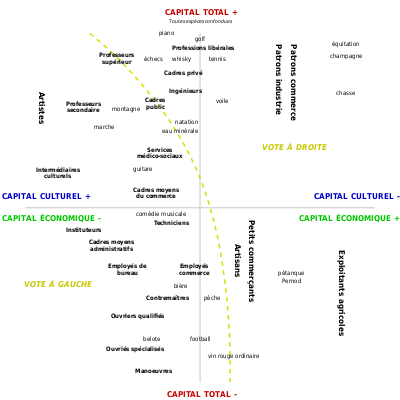

Pierre Bourdieu pense que le capital économique et le capital culturel sont les deux formes de capitaux les plus importantes dans nos sociétés. Il propose ainsi une description de la société comme un espace où les individus occupent des positions en fonction, d'une part, du volume total de capital dont ils disposent et, d'autre part, de l'importance relative du capital économique et du capital culturel dans ce volume total (cf. diagramme ci-contre).

Environnement

Le capital naturel est une approche d'estimation de la valeur d'un écosystème, une alternative à la vue plus traditionnelle selon laquelle la vie non-humaine constitue une ressource naturelle passive. Il s'agit donc des ressources naturelles telles que minéraux, plantes, animaux, air, eau, pétrole, présents dans la biosphère terrestre, vus comme un moyen de production d'oxygène, de filtration de l'eau, de prévention de l'érosion, ou comme fournisseur d'autres services naturels.

Deux approches sont concurrentes en matière de développement durable, en durabilité forte, le stock de capital naturel ne doit pas baisser alors qu’en durabilité faible, on tolère le remplacement d'une partie des ressources naturelles par le capital de connaissances. En fait, de récentes études sur le capital immatériel n'intègrent que la stratégie de Lisbonne (2000), mais pas les objectifs de développement durable fixés lors du Conseil européen de Göteborg (2001). Le concept d'empreinte écologique fait référence aux limitations globales à l'utilisation de ressources naturelles selon les modes de consommation et de production traditionnels de l'ère industrielle. L’éco-efficacité vise d'autres usages plus valorisants à l'échelle d'un écosystème local.

Géographie économique

Le capital infrastructurel est l'ensemble des infrastructures nécessaires directement ou indirectement à l'économie dans une région donnée.

Ingénierie des connaissances

La notion de capital intellectuel se définit au niveau microéconomique. Le capital cognitif propre à l'économie du savoir est son équivalent au niveau macroéconomique.

L'évaluation du capital intellectuel est à mettre en rapport avec l'évaluation des immobilisations corporelles et incorporelles comptables.

Notes et références

- ↑ définition sur Educnet - INSEE

- ↑ Voir « Les impôts locaux dus par les entreprises : éléments de comparaison internationale », DGTPE, 2004, page 4

- ↑ Jean Boncœur et Hervé Thouement, Histoire des idées économiques, Tome 1, Nathan, 1989, p. 201.

- ↑ Raymond Aron, ibid.

- ↑ Karl Marx, Travail salarié et capital, Œuvres K. Marx, Bibliothèque de la Pléiade, 1969, p. 214.

- ↑ J. Bonœur et H. Thouement, Ibid.

- ↑ Le capital, op.cit, chapitre XXXII, tome 3, p. 207.

- ↑ Raisons pratiques, Seuil, coll. Points, 1996, p. 21

- ↑ Pierre Bourdieu, « Le capital social », Actes de la recherche en sciences sociales, n°31, 1980, p. 2.

- ↑ Voir par exemple, Bernard Lahire, L'Homme pluriel, Nathan, 1998.

Voir aussi

Articles connexes

- Capital culturel

- Le Capital, de Karl Marx,

- Facteurs de production,

- Capitaux propres, Investissement, F.B.C.F., Accumulation du capital

- Finance, Financement,

- Capital-investissement, Capital Risque, Bourse, Évaluation d'entreprise

- Capitalisme

Portail de l’économie

Portail de l’économie Portail de la sociologie

Portail de la sociologie Portail de la finance

Portail de la finance

Catégories : Passif | Analyse financière | Thèmes généraux de finance | Capital | Concept sociologique | Concept et outil théorique marxiste | Sociologie de l'éducation

Wikimedia Foundation. 2010.