- Budget De L'État Français

-

Budget de l'État français

Le budget de l'État français fixe les recettes et les dépenses prévues pour l'année. Il est adopté chaque année, pour l'année suivante, par le Parlement (Assemblée nationale et Sénat) sur proposition du gouvernement. La réforme des finances de l'État, engagée par la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (en abrégé LOLF) a entre autres pour objet d'accroître le rôle du Parlement dans la définition de ce budget. Avant 2006, c'est l'ordonnance n° 59-2 du 2 janvier 1959 portant loi organique relative aux lois de finances qui définit la structure et les modalités d'adoption de ces textes.

Sommaire

Historique

L'Ancien Régime

écu de Louis XII

écu de Louis XII

Sous l'Ancien Régime, le budget de l'État était confondu avec les dépenses du roi (on parle du « trésor royal »). Le budget de l'État et son financement étaient loin d'être uniformément répartis sur le territoire.

D'abord, l'unité du royaume n'empêchait pas chaque province, chaque ville, chaque corporation d'avoir ses propres lois et coutumes, y compris dans le domaine budgétaire et fiscal. Aux particularismes locaux conservés lors de l'inclusion dans le royaume s'étaient ajouté des privilèges acquis, souvent à perpétuité, en récompense d'actions (militaires ou civiles, voire privées) ou même acquis à titre onéreux (les rois impécunieux ayant souvent vendu des exonérations, totales ou partielles, d'impôts). Cette situation conduisait à une exubérance fiscale étonnante, avec une grande variété de bénéficiaires de taxes (le roi, un ou plusieurs seigneurs locaux, le gouverneur de province, la commune, l'église…), de mode de perception, d'assiette, de taux, de conditions, d'exonérations, etc. Parmi les impôts existant à peu près partout sur le territoire, on peut citer

- la taille, impôt destiné à l'entretien de l'armée professionnelle du roi, en remplacement du service militaire

- la dîme, perçue par l'Église

- la gabelle, un impôt sur le sel—aussi indispensable à l'époque que l'essence de nos jours --, très variable selon les provinces.

- l'octroi, sorte de douane intérieure, redevance commerciale payée à l'entrée des villes et provinces, ou pour le franchissement de ponts, qui ne disparaîtra en France qu'en 1943 (après avoir, par exemple et pour la petite histoire, poussé les guinguettes vers la Marne hors de Paris).

D'autre part et sur le plan de la technique comptable, jusqu'en 1789, aucun compte n'était tenu de façon officielle, qui permette d'évaluer les recettes et les dépenses de l'État. Il y avait bien eu quelques tentatives, mais aucune n'avait débouché. On dépensait « à l'œil » et les revenus n'étaient pas réguliers. La comptabilité « en partie double » n'a d'ailleurs été adoptée qu'en 2001.

Double louis de Louis XVI - (période royale)

Double louis de Louis XVI - (période royale)Sous l'Ancien Régime, les principaux postes de dépense de l'État sont les dépenses d'ordre militaire (construction navale, fortifications, équipements des armées, etc.), les dépenses de la cour (qui représente environ 18% du budget de la monarchie dans la seconde moitié du XVIIIe siècle), les dépenses de charité, et le remboursement de la dette, qui pèse déjà très lourd au Moyen Âge, et qui, à la veille de la Révolution française, représentera un gouffre pour 42% des recettes de l'État. Attention toutefois : cette somme inclut aussi les remboursements du capital des emprunts souscrits, alors que le budget moderne ne fait apparaître que les paiements des intérêts ; par comparaison, la France de 2007 rembourse, capital et intérêt, environ 50 % de ses recettes (70 Milliards de capital et 40 d'intérêt, contre moins de 230 de recette) ; pour l'instant sans banqueroute ni révolution. C'est la raison pour laquelle, dès l'époque de la Révolution française, on a pu dire que Louis XVI avait fait une grave erreur en voulant traiter un problème financier assez banal par une solution politique et fiscale, et que ce faisant il avait lancé la machine qui l'a finalement broyé ; mais sans système comptable efficace, le roi ne savait pas ce qu'il faisait.

En 1788, les recettes de l'État (ou plutôt du roi) s'élèvent à 471,6 millions de livres réparties comme suit :

- impôts directs : 163 millions de livres

- impôts indirects : 219,3 millions de livres

- autres : 89,3 millions de livres (revenu du domaine royal, loterie, etc.)

Mais le roi dépense

- pour son armée 173,3 millions de livres,

- pour sa cour (gages, pensions et maison du roi) 89,8 millions de livres

- pour son peuple aussi (Ponts et Chaussées, charité, sécurité, etc.) presque 110 millions de livres.

- et surtout, le remboursement de la dette (capital et intérêt) : 261,1 millions de livres.

Au total, l'État aura décaissé 633,1 millions de livres. Le déficit apparaît monstrueux : 161,5 millions de livres. Cependant, rappelons que selon nos normes modernes, il ne s'agit pas d'un déficit, mais d'un besoin de financement, et que de ce point de vue la situation d'aujourd'hui est encore pire.

Après la Révolution française

La Révolution française provoque de grands changements dans les recettes de l’État.

L'État moderne

Pièce de 2 euro.

Pièce de 2 euro.L'article 14 de la Déclaration des droits de l'homme et du citoyen affirme le principe du consentement de la Nation à l'impôt : « tous les citoyens ont le droit de constater par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d'en suivre l'emploi, et d'en déterminer la quotité, l'assiette, le recouvrement et la durée ».

Cette disposition est à l'origine de l'existence de l'institution parlementaire. En effet, la réunion des États généraux en 1789 avait pour objet premier la question de l'impôt. La loi de finances, qui définit le budget de l'État, comprend deux parties : la première partie est consacrée aux recettes, la seconde décrit la structure des dépenses.

Le budget de l'État est rattaché au ministère du Budget, des Comptes publics et de la Fonction publique.

Procédure de mise en place

Le processus budgétaire débute avec plus d'un an d'avance. Il est entièrement sous le contrôle et la responsabilité du gouvernement, le parlement n'ayant en fait qu'une influence moins que marginale (il ne déplacera que moins d'un dix millième des crédits, par rapport à la proposition gouvernementale)

Coté recettes, c'est le ministère des finances qui a la haute main. Il y a bien quelques mesures politiques issus des autres ministères (type : crédit d'impôts pour tel ou tel dépense des particuliers), mais c'est marginal et de toute façon validé (ou vidé de sa substance...) par l'administration fiscale. Il fixe les recettes supposées de l'appareil étatique (supposée puisqu'elles dépendent de la conjecture économique : bénéfices des sociétés, consommation, croissance, etc.)

Coté dépenses, mis à part les contraintes et objectifs qui ont été pointés dès le budget de l'année antérieur, le processus commence officiellement par l'envoi des « lettres-plafond » : suivant les orientations générales fixées par le président de la République, le premier ministre fixe à chaque ministre ses contraintes.

Mais, bien avant, l'administration du Budget a déjà commencé à déterminer les paramètres techniques dont dépendent les évolutions mécaniques (par exemple : le niveau d'inflation, la valeur des biens qui seront vendus, l'effet du déroulement de la carrière des fonctionnaires qui augmente périodiquement leur rémunération, ou encore le niveau des départs en retraite).

Ces négociations ont été décrites comme un « jeu de rôle » (sic dixunt MM Lambert et Migaud), où les uns et les autres déploient des trésors de mauvaise foi pour rabotter ou défendre les crédits, sans hésiter à se tromper et se mentir (par omission, car on ne va en général pas donner de fausses informations). La principale ambition de la LOLF était d'ailleurs de faire cesser cette mauvaise comédie, en substituant à l'obligation de défendre les moyens, une obligation de résultats concrets et mesurables. Force est de constater que ce résultat n'a pas (pas encore ?) été atteint.

Une fois que l'administration du budget connait les recettes et a conclu avec chaque administration ministérielle (éventuellement après un « arbitrage » du premier ministre), on obtient le « PLF » : Projet de loi de finance.

Chaque ministre a déjà réparti, à ce stade, les variations de moyens entre ses services, à quelques détails près.

Le projet de loi de finance élaboré par le gouvernement est ensuite présenté au Parlement (Assemblée nationale et Sénat) à l'automne, après le vote de la loi de réglement qui porte sur les dépenses de l'année antérieure. Après discussion, les Parlementaires votent le budget à peine rectifié qui prend le nom de Loi de finance.

Cette loi, au même titre que n'importe quelle autre, est publiée au Journal officiel. Après cette loi, le gouvernement pourra encore procéder, sans en référer au parlement, à des ajustements portant sur 2 % des crédits, et il conserve la possibilité de faire passer une loi rectificative presque à tout moment.

Recettes

Article détaillé : Impôt en France.Les ressources de l'État moderne sont principalement :

- les impôts sur la consommation, notamment la taxe sur la valeur ajoutée (TVA) et des taxes spécifiques sur certains produits (par exemple la taxe intérieure sur les produits pétroliers ou TIPP, les taxes sur le tabac et les alcools, taxes sur les appareils électroniques, etc.)

- Les impôts sur les revenus

- Les impôts sur les sociétés ou IS

- Les impôts sur le patrimoine : taxes foncières (aujourd'hui perçues par les collectivités territoriales et non par l'État, même s'il s'occupe encore de leur perception), impôt de solidarité sur la fortune, vignette automobile, etc.

On distingue deux types de recettes, les recettes fiscales et non-fiscales.

- Les recettes fiscales représentent environ 90% des ressources de l'État. Elles comprenaient, en 2006 et par ordre d'importance :

Les recettes 2006 en milliards d'euros[1] TVA 127,4 44 % l’impôt sur le revenu 58,2 20 % l'impôt sur les sociétés 43,7 15 % TIPP 19,3 7 % Autres recettes fiscales dont l'ISF 14,3 5 % recettes non-fiscales 24,6 8 % - Les recettes non-fiscales sont principalement les revenus du patrimoine de l’État (la plus grosse part étant constituée de participations dans des entreprises), le produit de diverses redevances d'usage du domaine public, et le produit des amendes (en 2006, 760 millions d'euros), pour un total de 24,6 milliards d'euros.

Au total, en 2006, les recettes brutes de l'État se sont élevées à 287 milliards d'euros, auxquelles il faut soustraire un peu plus de 65 milliards de prélèvements au profit des collectivités territoriales et des communautés européennes. Les recettes réelles nettes de l'État auront donc été de 221 milliards d'euros[2].

Les emprunts nouveaux ne sont pas comptabilisés comme des recettes (ce sont des variation du bilan) ; il est prévu qu'ils représentent 113 milliards d'euros en 2007.

Dépenses

Les principaux postes de dépenses de l'État en France étaient en 2006 :

- l'Éducation nationale (60 milliards d'euros),

- les intérêts de la dette (40 milliards d'euros),

- la Défense (35,4 milliards d'euros),

- la Recherche et l'Enseignement supérieur (20 milliards d'euros),

- la Sécurité et l'Intérieur (18 milliards d'euros),

- le Travail (13,2 milliards d'euros),

- la Solidarité (12,6 milliards d'euros)

- et les Transports (9,4 milliards d'euros).

Les dépenses totales de l'État en 2006 se sont élevées à 266 milliards d'euros, soit un déficit d'environ 45 milliards d'euros. Sur 266 milliards de dépenses en 2006, 118 milliards, soit 45 %, ont servi à payer les agents de l'État (professeurs, personnels hospitaliers, armée, police, etc.), dont 30 milliards pour les pensions de ses retraités.

Les remboursements du capital de la dette à long et moyen terme ne sont pas comptabilisés comme des dépenses (ce sont des variations du bilan). Pour 2007, le niveau prévu est de 71 milliards d'euros. Ainsi, capital et intérêt, l'État français paiera environ 110 milliards d'euros, soit presque exactement ce qu'il empruntera.

Équilibre budgétaire

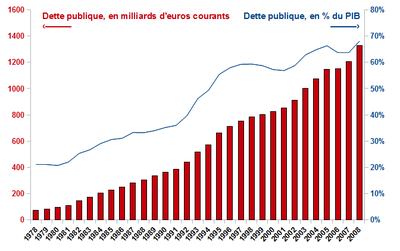

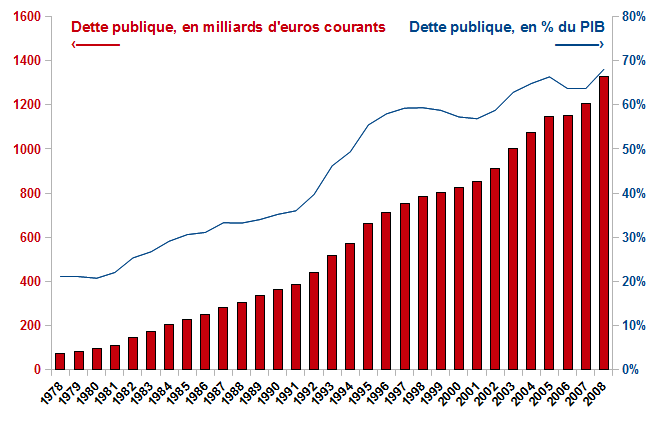

Dette publique en France % du PIBArticle connexe : Dette publique de la France.

Dette publique en France % du PIBArticle connexe : Dette publique de la France.Un budget est dit en équilibre si les recettes sont égales aux dépenses. Un déficit budgétaire est financé par des emprunts et augmente la dette publique. Un excédent budgétaire permet à l'inverse de rembourser une partie de la dette.

Déficit budgétaire

Article connexe : Déficit budgétaire de la France.En France, depuis 1980, le budget de l'État est chaque année déficitaire. Ces dernières années, le déficit s'établissait dans une fourchette entre 35 et 60 milliards d'euros.

Ces déficits budgétaires récurrents se traduisent par une augmentation constante de la Dette publique de la France, qui atteignait, en mars 2007 le montant de 1 221 milliards d'euros. À titre de comparaison, en 1980 la dette publique était de 21 % du PIB, soit 589 milliards de francs[3] ou encore 90 milliards euros (sachant que la décentralisation n'étant pas encore faite, l'état concentrait alors quasiment toute la dette publique).

Selon ses accords européens, le déficit public doit rester sous le seuil de 3% du PIB. La déficit public français a été réduit en 2006 pour la 3e année consécutive et est redevenu, pour la première fois depuis 2001, inférieur à 3% du PIB, seuil fixé par l'Union européenne. A fin 2006, il était de 2,5%.

L'adoption du budget : les lois de finances

Fichier:Assemblée Nationale de Paris.jpgAssemblée nationale françaiseAvant sa présentation au Parlement, le budget fait l'objet de discussions tripartites entre le Premier ministre, le ministre chargé du Budget, et les ministères dits « dépensiers ». Des lettres de cadrage sont envoyées par le Premier ministre à ses collègues, qui déterminent la marge de manœuvre financière de chacun. Chaque ministre fait ensuite des propositions, et une deuxième phase est consacrée aux arbitrages budgétaires.

Le Parlement a ensuite soixante-dix jours pour adopter le budget. Le projet est d'abord déposé au bureau de l'Assemblée nationale. Les débats sont préparés par la Commission des finances à laquelle siègent des membres des différents partis représentés.

Il suit ensuite la procédure de la navette parlementaire, c'est-à-dire qu'il passe de l'une à l'autre assemblée afin qu'elles se prononcent sur un texte commun.

Les assemblées ont la faculté de proposer des amendements, mais ils doivent rester dans le cadre financier fixé par le gouvernement (article 40 de la Constitution de 1958), c'est-à-dire qu'ils ne peuvent proposer aucune mesure de nature à entraîner « soit une diminution des ressources publiques, soit la création ou l'aggravation d'une charge publique ». Le singulier sur le mot « charge » indique que le Parlement ne pourrait aggraver une charge en réduisant simultanément une autre charge. Concrètement, une charge publique au sens de cet article correspond à une mission budgétaire[4]. Le Parlement peut donc modifier la répartition des crédits entre deux programmes d'une même mission à condition que le montant total n'augmente pas.

La structure du budget

Historique : de 1959 à 2005

Jusqu'au budget 2006, date de l'entrée en vigueur de la réforme, le budget est adopté en fonction de la structure de la loi de finances.

La première partie « fixe les conditions générales de l'équilibre financier » : elle autorise la levée de l'impôt, prévoit le montant des recettes, regroupe diverses mesures fiscales et prévoit le plafond des grandes catégories de dépenses. Elle doit être votée avant l'examen de la deuxième partie.

Celle-ci est consacrée aux crédits dont disposent les différents ministères. Elle fait l'objet de débats importants au sein des assemblées, et de nombre d'amendements. Néanmoins, la distinction entre « mesures votées » et « mesures nouvelles » limite ce débat. En effet, seules les mesures nouvelles peuvent faire l'objet de discussions, et elles ne représentent que 5 % du montant total.

Les mesures votées (budget constant de l'État), font l'objet d'un vote unique. Les autres mesures sont votées par ministère et par titre, voire par chapitre.

En cas de désaccord persistant entre l'Assemblée nationale et le Sénat, à l'issue de la commission mixte paritaire, le gouvernement peut décider d'attribuer à l'Assemblée nationale le dernier mot. Ce cas de figure s'est produit entre 1981 et 1985, entre 1988 et 1992 et entre 1997 et 1999.

En cours d'année, des lois de finances rectificatives peuvent être votées, afin d'adapter le budget aux conditions d'exercice. Enfin, a posteriori, une loi de règlement fait le point sur l'exécution réelle du budget.

Exemple : budget 2008

Selon la loi de finances 2008, votée en décembre 2007, 10 postes budgétaires dépassent la dizaine de milliards d'euros pour un budget total de 355,2 Md€[5].

La segmentation des postes budgétaires est définie, dans les faits, par la répartition des portefeuilles ministériels lors de la formation du Gouvernement. Ainsi, par exemple, Jean-Louis Borloo, Ministre de l'environnement, du développement et de l'aménagement durables (MEDAD) gère dans une seule mission budgétaire, dans la loi de finances 2008, les crédits finançant l'intervention de l'Etat dans le domaine de l'Environnement, de l'Aménagement du Territoire ou encore des Transports.

Cela étant, la classification établie par l'État, en 2008, est la suivante [5]:

- Remboursements et dégrèvements : 83,1 milliards d'euros;

- Enseignement scolaire : 59,1 milliards d'euros;

- Engagements financiers de l'état : 42,4 milliards d'euros;

- Défense : 36,8 milliards d'euros;

- Recherche/Enseignement supérieur : 23,3 milliards d'euros;

- Sécurité : 15,9 milliards d'euros;

- Travail et emploi : 12,3 milliards d'euros;

- Solidarité : 12 milliards d'euros;

- Gestion des finances publiques : 11,3 milliards d'euros;

- Ecologie, aménagement, développement durable : 10,1 milliards d'euros;

Le poste le plus important est celui de la mission "remboursements et dégrèvements". Il est principalement constitué des remboursements des excédents de TVA déductible que les entreprises ont supporté sur leurs achats. Les autres programmes de cette mission comportent des dispositifs d'allégement de l'impôt sur les sociétés et certaines des mesures relatives aux impositions locales, entre autres le coût du plafonnement de la taxe d'habitation des contribuables à revenus modestes.

Le troisième poste de dépense de l'État (42,4 Md€) correspond principalement au paiement des intérêts de la dette de l'État

Article connexe : Dette publique de la France.. Cette dépense effective est d'un montant proche du déficit du budget (différence entre les dépenses et les recettes) qui est de 41,7 Md€ [6]

Exemple : budget 2007[7]

Dépenses 334,7 Md€, réparties selon:

- Enseignement et recherche: 80,3 Md€

- Collectivités territoriales: 49,5 Md€

- Dettes et engagements financiers: 40,9 Md€

- Défense: 36,2 Md€

- Travail, emploi et solidarité: 24,3 Md€

- Sécurité et justice: 22 Md€

- Union européenne: 18,7 Md€

- Transports, ville et logement: 15,9 Md€

- Autres missions: 46,9 Md€

Recettes 292,7 Md€

- TVA: 133,5 Md€

- Impôt sur le revenu: 57,1 Md€

- Impôt sur les sociétés: 46,1 Md€

- Taxe intérieure sur les produits pétroliers: 18 Md€

- Autres recettes fiscales: 11,1 Md€

- Autres recettes: 26,9 Md€

Déficit de l'État: 42 Md€ (soit 12.5% des dépenses ou 14.3% des recettes)

La LOLF : la réforme du budget de l'État

Articles détaillés : Loi organique relative aux lois de finances et Réforme de l'État.La réforme du budget de l'État a plusieurs objectifs :

- Rationaliser le budget et le rendre plus lisible en regroupant les crédits au sein de missions pouvant comprendre l'activité de plusieurs ministères (ex : la politique de la Ville). D'autre part, les missions (ou grandes politiques publiques) sont composées de programmes. Au sein de ces programmes les crédits sont dits fongibles, c'est-à-dire que le gestionnaire dispose d'une meilleure marge de manœuvre pour faire passer les crédits disponibles d'un projet à un autre, en cas de besoin. Toutefois, le principe de fongibilité asymétrique fait qu'il ne peut pas augmenter de son propre chef les crédits destinés aux dépenses de personnel.

- Responsabiliser les gestionnaires de fonds publics : Chaque mission est déclinée en programmes, eux-mêmes déclinés en actions. Chaque action est associée à des objectifs mesurables. L'atteinte, ou non, de ces objectifs fera l'objet d'un examen par le Parlement l'année suivante. La nomenclature des objectifs a animé les travaux parlementaires en 2007, notamment sur leur pertinenceréf. à confirmer : [8] ;

- Renforcer la transparence et améliorer l'information du Parlement : le rôle de ce dernier est accru et le pouvoir des commissions des finances est augmenté. D'autre part, la mise en place d'objectifs associés à chaque action lui permet de mieux contrôler l'emploi des deniers publics ;

- Enfin, la comptabilité publique va faire l'objet d'une refonte, afin de la rendre plus proche de la comptabilité des entreprises privées, permettant notamment une approche patrimoniale des comptes de l'État, à l'image de ce qui a été fait auparavant pour les collectivités territoriales.

La mise en œuvre de cette réforme est progressive. Un budget annexe, par programme, a été présenté en 2004 au Parlement, qui vote cependant encore selon l'ordonnance de 1959. Le premier budget présenté dans le cadre de la LOLF a été le budget de 2006, présenté en 2005.

La réforme budgétaire en cours en 2008 est d'une ampleur telle par ses conséquences sur l'ensemble de l'action publique que certains la nomment déjà révolution budgétaire, et que sa pleine application n'est pas attendue avant 2012.

La cohérence de la répartition des missions budgétaires définies par la LOLF est en 2008 mise en question. Ainsi, un rapport de la Commission des Finances du Sénat, publié en octobre 2007, interroge sur la pertinence de la mission « Remboursements et dégrèvements », et s'intitule Remboursements et dégrèvements d'impôts : le pilotage déficient de 83,1 milliards d'euros[9]

Chiffres

Le budget de l'État représente en 2007[10] :

- 268 milliards d'euros de dépenses (dépenses nettes du budget général)

- 226 milliards d'euros de recettes

Il en résulte donc un solde déficitaire prévisionnel de 42 milliards d'euros.

Les principales missions sont, par ordre décroissant de montant (crédits de paiement, d'après le projet de loi de finances pour 2007, en millions d'€) :

Mission Crédits de paiement (LFI 2007) Enseignement scolaire 59 560 Engagements financiers de l'État 40 863 Défense 36 285 Recherche et enseignement supérieur 21 314 Sécurité 15 683 Travail et emploi 12 637 Solidarité et intégration 12 204 Gestion et contrôle des finances publiques 8 912 Transports 8 809 Ville et logement 7 158 Justice 6 271 Régimes sociaux et de retraite 4 981 Développement et régulation économiques 3 943 Anciens combattants, mémoire et liens avec la Nation 3 750 Aide publique au développement 3 121 Relations avec les collectivités territoriales` 3 070 Agriculture, pêche, forêt et affaires rurales 2 954 Culture 2 694 Administration générale et territoriale de l'État 2 498 Action extérieure de l'État 2 264 Ce budget retrace les dépenses nettes du budget général de l'État : il n'inclut donc pas les transferts sociaux, retracés dans le cadre de la loi de financement de la sécurité sociale, ni tous les transferts entre la France et l'Union européenne, puisqu'un article du projet de loi de finances fixe le montant de la contribution française au budget communautaire mais ne retrace pas, par exemple, les "retours" que reçoit la France notamment les aides financières à l'agriculture française, correspondant à peu près à l'excédent commercial agricole français, et ne fait que solder les opérations menées au titres des comptes spéciaux du Trésor, dont les montants sont parfois très importants.

Ainsi, le plus important des comptes spéciaux, celui des avances de l'État aux collectivités locales, retrace les mouvements opérés dans les relations financières entre l'État et les collectivités et relatifs, entre autres, à la répartition du produit des impositions locales. Le Trésor public perçoit ce produit et le répartit par douzièmes aux collectivités locales, à raison de leurs délibérations en la matière[11]

La télédéclaration par Internet rencontre un succès grandissant : en 2007, environ 10 millions de contribuables de l'impôt sur le revenu l'ont utilisée.

Notes et références de l'article

- ↑ INSEE

- ↑ Ministère des Finances

- ↑ RAPPORT D'INFORMATION 413 (98-99) - COMMISSION DES FINANCES du Sénat : L'ÉVOLUTION DE LA DETTE PUBLIQUE EN FRANCE ENTRE 1980 ET 1997 http://www.senat.fr/rap/r98-413/r98-413.html

- ↑ La loi organique relative aux lois de finances assimile les charges aux missions (article 47).

- ↑ a et b www.performance-publique.gouv.fr, http://www.performance-publique.gouv.fr/fileadmin/medias/documents/ressources/chiffres_cles.pdf

- ↑ Source : http://www.budget.gouv.fr/presse/dossiers_de_presse/plf2008/chiffres_cles2008.pdf

- ↑ http://www.budget.gouv.fr/themes/finances_etat/budget/2007/directions_services-sircom-finances_etat-lf-2007-depenses_recettes.php

- ↑ http://www.senat.fr/rap/l07-091-3/l07-091-3.html rapport du Sénat (France)

- ↑ Rapport Sénat (France), octobre 2007

- ↑ Chiffres-clés du budget général, Minefi. Voir aussi le dossier sur le projet de loi de finances pour 2007.

- ↑ Pour approfondir la question, le lien suivant : http://www.senat.fr/noticerap/2007/r07-082-notice.html

Voir aussi

Finances publiques en France Principes budgétaires Annualité · Spécialité · Unité

Universalité · SincéritéLégislation LOLF · Loi de finances

Loi de financement de la sécurité socialeImposition en France Historique de l'imposition · Droit fiscal Organisation - Mission · Ministère du Budget · Budget de l'État français

- Direction générale des finances publiques : Direction générale des Impôts · Direction générale de la Comptabilité publique

- Trésor public : Direction générale du Trésor et de la Politique économique · Trésorier-payeur général

- Contrôle de l'exécution des lois de finances : Ordonnateur · Cour des comptes · Commission des finances

- Finances locales

Divers Voir aussi Catégorie:Finances publiques en France

Portail de l'économie · Portail de la finance

Portail Finances publiques en France Articles connexes

- Ministère du Budget, des Comptes publics et de la Fonction publique

- Commission des finances, de l'économie générale et du plan

- Loi de finances

- Budget de l'État

- Finances publiques

- Déficit budgétaire de la France

Liens et documents externes

- Ministère des finances et du budget

- Performances publiques, section du site du Ministère du Budget, des Comptes publics et de la Fonction publique consacré au budget.

- Le budget de l'État, accès à des fonds documentaires sur le même sujet (site du ministère du Budget).

- Situation mensuelle du budget de l’État, tous les chiffres mois par mois fournis avec des explications.

- Cyber-Budget, jeu de simulation dont le principe est de « remplacer » le ministre du Budget en adoptant les bonnes décisions. Jeu proposé par Jean-François Copé.

- Assemblée nationale

- Le « rapport Carrez » sur l'exécution du budget 2006

- Les lois de finances et l'Assemblée nationale.

- Le Débat d'orientation budgétaire pour 2008

Portail du droit français

Portail du droit français Portail de l’économie

Portail de l’économie

Catégories : Finances publiques en France | Ministère français des Finances

Wikimedia Foundation. 2010.