- Modèle De Mundell-Fleming

-

Modèle de Mundell-Fleming

En économie, le modèle de Mundell-Fleming est une extension du modèle IS/LM aux économies ouvertes.

Présentation synthétique

Origine du modèle

Le modèle de Mundell-Fleming a été inventé indépendamment par Robert Mundell dans un article de 1963[1] et Marcus Fleming dans un autre article antérieur (1962)[2]. Il permet de comprendre l'impact des politiques économiques (monétaires, fiscales...) dans une économie ouverte aux échanges commerciaux et financiers avec l'étranger, ce à quoi le modèle IS/LM ne parvenait pas.

Les hypothèses de départ

Il est très important de comprendre que le modèle Mundell-Fleming raisonne à court terme et dans une petite économie ouverte stable initialement. Il est nécessaire de développer ces trois points :

- Le court terme permet de simplifier énormément les calculs. Non seulement car les prix et les salaires sont rigides dans l'économie étudiée (que l'on qualifiera souvent de nationale ou de domestique) mais aussi dans les autres économies du reste du monde (que l'on qualifiera d'étrangère et que l'on considérera comme un tout).

- La petite économie n'influence pas le reste du monde et le contexte international. Ainsi grâce à cette hypothèse toutes les variables "étrangères" seront totalement indépendantes. Son ouverture signifie qu'il existe des échanges commerciaux (importations ou exportations de biens et services) et des flux de capitaux (des titres financiers qui circulent).

- De plus, tout comme pour l'étude de chocs dans le modèle IS/LM, on suppose que l'économie se situe initialement en équilibre de long terme stable (on utilisera ainsi quasiment les mêmes variables).

Notations

Généralités

On rappelle dans le tableau ci-dessous, succinctement, toutes les notations usuelles (déjà utilisées en économie fermée) et quelques unes de leurs propriétés, essentielles à la compréhension :

Notation Signification Propriétés P prix nationaux (niveau général) fixes y à la fois production et revenu national somme des fonctions c, i et g r taux d'intérêt national 1€ placé aujourd'hui vaudra (1+r)€ dans 1 an[3] c fonction de consommation dépend positivement de (y-t) ; 0 < c' < 1 i fonction investissement dépend négativement de r ; i' < 0 g dépenses gouvernementales (ou publiques) sont issues des impôts ou des titres gouvernementaux t fonction d'imposition (taxes fiscales) dépend de y ; 0 < t' < 1 Ms offre de monnaie de la banque centrale nationale est aussi contrôlée par le gouvernement Il est normal de trouver certaines notations en minuscules, ici elles n'ont pas vraiment d'importance.

Variables étrangères et taux de change

Les variables concernant l'étranger ne poseront pas de grande difficulté. Elles sont supposées toutes exogènes (puisque l'économie est petite) et sont marquées d'une astérisque. On ne gardera que celles qui nous intéressent :

- y * à la fois production et revenu étranger

- P * le niveau général des prix à l'étranger

- r * le taux d'intérêt étranger

On introduit également un taux de change nominal noté e tel que e > 0. On rappelle que ce taux permet de définir la valeur nominale de la monnaie nationale en monnaie étrangère: 1€ = e$[4]. L'équation inverse reste vraie: 1 $ = 1/e €.

La variable q représente le taux de change réel et constitue un indicateur inverse de la compétitivité-prix (le taux de change réel et la compétitivité-prix sont inversement proportionnels). Il s'obtient très facilement, en divisant par les prix (comme pour toute valeur économique "réelle") dans l'équation du taux de change. Mais attention, il faut respecter les prix nationaux et les prix étrangers. Soit une somme de S euros. Aux États-Unis par exemple, elle vaut eS dollars. Dans la Nation, on pourrait acquérir S/P biens nationaux alors qu'à l'étranger on acquiert eS/P* biens étrangers. Pour une même quantité de biens dans chacun des pays, les équations ci-dessous sont vérifiée (le terme de droite exprime ce qui se passe dans la Nation, le terme de gauche à l'étranger):

représente le taux de change réel. Posséder S euros dans la Nation revient à posséder qS euros à l'étranger.

représente le taux de change réel. Posséder S euros dans la Nation revient à posséder qS euros à l'étranger.

Les limites nous renseignent sur le sens de variation de la compétitivité-prix:

La variable q augmente ce qui signifie que la compétitivité-prix diminue.

La variable q diminue ce qui signifie que la compétitivité-prix augmente.

Intuitivement, le taux de change réel correspond au rapport du taux de change nominal avec la différentielle des prix

. On compare les prix nationaux et étranger, puis on compare l'indice trouvé aux taux de change: c'est ce qui se passe quotidiennement, les pays à faibles revenus (prix bas) et aux taux de change très fort sont privilégiés.

. On compare les prix nationaux et étranger, puis on compare l'indice trouvé aux taux de change: c'est ce qui se passe quotidiennement, les pays à faibles revenus (prix bas) et aux taux de change très fort sont privilégiés.La balance courante

On intègre d'abord dans le modèle le solde commercial de la comptabilité nationale appelé balance courante. Il enregistre les flux d'actifs réels, c'est-à-dire les importations et les exportations de biens et services entre l'économie considérée et l'étranger.

- La variable x représente les exportations en volume (quantités)

- La variable z représente les importations en volume, qui par rapport à l'économie considérée et toujours en volume valent z/q

Le solde de la balance courante, noté

, vaut alors en volume:

, vaut alors en volume:

Comme nous avons déjà tout considéré du point de vue de l'économie intérieure, pour obtenir le solde de la balance courante en valeur, il suffit de multiplier par les prix nationaux :

Les exportations, ce que le pays vend à l'étranger, varient positivement suivant la demande étrangère bien sûr, mais aussi négativement suivant le taux de change réel (compétitivité-prix). En effet, puisque la compétitivité tient compte positivement des prix nationaux (quand ils augmentent la production nationale devient relativement plus chère), alors les exportations ne peuvent que diminuer. Inversement si les prix étrangers subissent une forte inflation, les exportations s'améliorent.

Les importations, ce que le pays vend, varient positivement de la demande domestique et aussi de la compétitivité-prix. Les raisons évoquées précédemment restent valables: quand les prix nationaux flambent, les produits étrangers deviennent plus attractifs et incitent à importer plus.

Conventionnellement, on écrira donc le solde de la balance courante ainsi[5]:

L'indétermination pour q sera levée par la condition de Marshall-Lerner vraie dans le modèle Mundell-Fleming, c'est-à-dire:

Les flux de capitaux

Les flux de capitaux ne sont plus soumis aux prix des biens mais aux taux d'intérêts respectifs dans l'économie et l'étranger et aux taux de changes nominaux. On sait que les capitaux vont aller, là où le rendement sera le plus important (il y a donc un arbitrage entre les différents taux d'intérêts, mais pas seulement). Car, dans le cas où le capital a été placé à l'étranger, il faudra obligatoirement les rapatrier moyennant un taux de change futur inconnu que les agents vont donc anticiper.

Soit A une somme placée à la période t. On peut soit la placer dans la Nation, soit à l'étranger (substituabilité). A la période t + 1 elle vaudra:

- At + 1 = (1 + r)At (en devise nationale) si elle a été placée dans la Nation

- At + 1 = (1 + r * )At (en devise étrangère) si elle a été placée à l'étranger

La deuxième somme peut s'obtenir en devise nationale, si on la multiplie par le taux de change nominal actuel rapporté au taux de change nominal anticipé (noté ea) Mathématiquement:

L'aversion au risque est donc nulle ssi:

En considérant la variation attendue du taux de change nominal notée

(lire "e a point") que l'on remplace dans l'équation d'aversion au risque nulle, on a:

(lire "e a point") que l'on remplace dans l'équation d'aversion au risque nulle, on a:

Par l'approximation log-linéaire standard, on peut écrire:

L'équation finale obtenue s'appelle parité non-couverte des taux d'intérêts (car il n'y a aucune couverture contre le risque de change). Elle n'est pas forcément atteinte mais tend à l'être. En réécrivant cette condition sous la forme

(appelé différentiel de rendement) et en vérifiant son signe on saura comment se comportent les capitaux.

(appelé différentiel de rendement) et en vérifiant son signe on saura comment se comportent les capitaux.Si r est plus petit alors les capitaux vont fuir à l'étranger et inversement si r est plus grand que le reste. On peut donc dire que si le différentiel de rendement s'accroît, alors les capitaux vont affluer dans la Nation et inversement, il existe donc une relation positive entre ce différentiel et les flux de capitaux.

On associe cette égalité au solde de la balance des capitaux de la comptabilité nationale, qui défini les entrées nettes de capitaux. On le note F et il dépend positivement du différentiel de rendement:

La dérivée de F, F' est appelé degré de mobilité des capitaux. La relation étant croissante, F' varie de 0 à l'infini:

- Si

alors la mobilité des capitaux est nulle

alors la mobilité des capitaux est nulle - Si

la mobilité des capitaux est parfaite

la mobilité des capitaux est parfaite

La balance globale

La balance globale en valeur, B, correspond à l'agrégation de la balance courante et des flux de capitaux:

Équilibre sur les marchés

Le modèle Mundell-Fleming bien que très abouti n'est qu'un modèle de court terme, prix et salaires sont fixes. Il est donc tout à fait naturel de ne pas tenir compte ni du taux de salaire réel (rapport du salaire nominal avec les prix) qui ne variera pas, ni de l'emploi (les variations de la productivité ou du temps de travail, etc n'ont pas d'intérêt ici). La fonction de production de l'économie pourra toutefois être utilisée pour calculer l'emploi exact qui découle d'un certain niveau de production.

Graphiquement, on ne travaillera que dans le repère en deux dimensions suivant: la production nationale (ou revenu) en abscisse et le taux d'intérêt en ordonnées. Il s'agit du même repère principalement utilisé dans le modèle IS-LM.

Le marché des biens

Expression de la courbe IS

Comme dans en économie fermée, le marché des biens correspond à l'équilibre entre la demande et l'offre de produits.

- Côté offre, on a noté y la production nationale (également revenu). Il faut y ajouter la production étrangère entrant dans notre économie, c'est-à-dire les importations notées z en monnaie étrangère, soit en monnaie nationale z / q (il s'agit de la partie droite de la balance courante, ou balance commerciale).

- Côté demande, la consommation, l'investissement et les dépenses gouvernementales notés respectivement c, i et g constituent sa majorité à laquelle il faut ajouter la demande étrangère pour la production nationale c'est-à-dire les exportations x.

On obtient donc l'équation :

Dans le repère à 2 dimensions (y, r) l'équation definie une courbe que l'on appelle toujours courbe IS ayant la propriété suivante:

La courbe IS est l'ensemble des couples (y, r) qui assurent l'équilibre sur le marché des biens toutes choses égales par ailleurs.

Pente de la courbe IS

En considérant les deux variables y et r, la pente de IS s'obtient en dérivant l'une par rapport à l'autre. Écrivons d'abord l'équation de IS en tenant compte des variables du paragraphe Généralités ci-dessus :

![y = c[y-t(y)] + i(r) + g + \hat x (y,y^*,q)](/pictures/frwiki/99/cf287e51b1d1875fe918d13a0afe06bd.png)

En dérivant simplement y et r, on obtient:

![\Leftrightarrow [1-c'(1-t')-\hat x'_y]dy = i'dr](/pictures/frwiki/56/875fb9f4a42013e9f657b48041bed2e1.png)

Le signe de cette expression se déduit d'après les Généralités: on sait que 0 < c' < 1 (il n'est pas nécessaire de s'intéresser aux impôts puisque seule la dérivée de c' a une importance ici) donc 0 < 1 − c' < 1. De plus la balance courante varie négativement avec y donc

, le dénominateur sera alors toujours positif (signe négatif devant le

, le dénominateur sera alors toujours positif (signe négatif devant le  ). Le numérateur est quant à lui toujours négatif car par définition i' < 0. La dérivée de y par rapport à r étant toujours négative, la courbe IS est décroissante dans le plan (y, r).

). Le numérateur est quant à lui toujours négatif car par définition i' < 0. La dérivée de y par rapport à r étant toujours négative, la courbe IS est décroissante dans le plan (y, r).La pente de IS est donnée par :

Dans le cas où l'investissement est insensible aux variations du taux d'intérêt (i' = 0) alors la courbe IS a une pente nulle, elle est verticale. Si en revanche i' tend vers l'infini alors la courbe IS est horizontale. On ne considérera pas ces cas ici.

Déplacements de la courbe IS

Nous pouvons tracer IS dans le plan (y, r) mais il nous reste à savoir dans quel sens elle se déplace en fonction des autres variables.

- Considérons une hausse des dépenses gouvernementales (financée par emprunt). La demande effective de biens nationaux s'accroît (côté droit de l'équation IS) et devient excédentaire par rapport à l'offre. Si on suppose que r est constant, alors pour rétablir l'équilibre la production doit augmenter, y s'accroît. Si par contre y ne peut pas varier, alors la demande effective doit diminuer, c'est donc l'investissement qui doit baisser grâce à une augmentation de r. Toute augmentation de g entraîne une augmentation de y ou de r: la courbe IS se déplace vers le nord-est.

- Considérons une hausse du revenu étranger y * . La demande en biens de l'étranger croît ce qui va avoir un effet bénéfique pour les exportations. La balance commerciale s'améliore tandis que la demande effective de biens nationaux devient excédentaire. On se retrouve alors dans le même cas qu'une hausse des dépenses gouvernementales: la courbe IS se déplace vers le nord-est.

- Considérons une hausse du taux de change réel (ou compétitivité-prix) q. Sous la condition de Marshall-Lerner admise, la balance commerciale va se dégrader, les exportations sont moins importantes que les importations. La demande effective en biens nationaux devient déficitaire ce qui revient à une offre de biens nationaux excédentaire. Pour rétablir l'équilibre, la production y ou le taux d'intérêt r doivent diminuer: la courbe IS se déplace alors vers le sud-ouest.

Applications mathématiques :

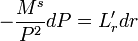

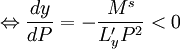

car

car

car

car  (condition de Marshall-Lerner)

(condition de Marshall-Lerner)Graphique

Le marché de la monnaie

Expression de la courbe LM

Par définition, la masse monétaire ne circule que dans la Nation, elle n'est pas utilisée par l'étranger et n'obéit donc à aucune variable étrangère. La composition du marché de la monnaie reste la même qu'en économie fermée.

- Côté offre, la banque centrale nationale émet une quantité de monnaie que l'on nomme masse monétaire et notée Ms. Nous raisonnons toujours en terme réel, on divise donc cette masse par les prix P et on nomme ce ratio encaisses monétaires réelles.

- Côté demande, les agents de l'économie nécessitent une masse monétaire notée Md d'autant plus élevé que leur motif de transaction est élevé (c'est-à-dire quand le revenu augmente) ou inversement que leur motif de liquidité est faible (c'est-à-dire que le coût d'opportunité, via le taux d'intérêt diminue, qu'il est inutile d'épargner). On divise cette demande par P pour l'obtenir en termes réels. Il s'agit d'une fonction L croissante du revenu mais décroissante du taux d'intérêt.

On obtient donc l'équation :

Dans le repère à 2 dimensions (y, r) l'équation definie une courbe que l'on appelle toujours courbe LM ayant la propriété suivante :

La courbe LM est l'ensemble des couples (y, r) qui assurent l'équilibre sur le marché de la monnaie toutes choses égales par ailleurs.

Pente de la courbe LM

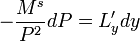

Par le raisonnement économique ci-dessus, on a montré que quelle que soit la forme mathématique de la fonction L: L'y > 0 mais L'r < 0 (la demande de masse monétaire varie dans le sens du revenu mais dans le sens opposé au taux d'intérêt). En dérivant on obtient:

(car signe - devant)

(car signe - devant)La pente de LM est donc donnée par:

Déplacements de la courbe LM

Nous pouvons tracer LM dans le plan (y, r) mais il nous reste à savoir dans quel sens elle se déplace en fonction des autres variables.

- Considérons que la banque centrale augmente sa masse de monnaie nominale (Ms), alors il y a un excès d'offre de monnaie. Pour rétablir l'équilibre, soit le revenu des agents doit augmenter afin qu'ils puissent utiliser de la monnaie pour motif de transaction, soit le taux d'intérêt doit diminuer afin que le coût d'opportunité de l'épargne diminue et que les agents demandent plus de monnaie pour motif de liquidité. Une hausse de la masse monétaire entraîne une augmentation de y ou une diminution de r: la courbe LM se deplace vers le sud-est.

- Considérons une hausse généralisée des prix nationaux. Les encaisses monétaires réelles diminuent (les agents peuvent acheter moins avec la même quantité de monnaie), ce qui correspond à une contraction de l'offre de monnaie. Pour rétablir l'équilibre, le revenu doit diminuer (motif de transaction) ou le taux d'intérêt doit augmenter pour inciter les agents à épargner (motif de liquidité). Une hausse des prix nationaux entraîne une diminution de y ou une augmentation de r: la courbe LM se deplace vers le nord-ouest.

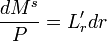

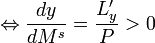

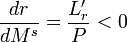

Applications mathématiques

mais

mais

et

et

mais

mais

et

et

Graphique

Le marché des changes

Le marché des changes n'existait pas en économie fermée, il permet d'égaliser l'offre et la demande de monnaie nationale grâce au prix de la monnaie, c'est-à-dire le taux de change e. On parlera parfois de devise à la place de monnaie.

Expression de la courbe B=0

On a défini la balance globale et les différentes variations entraînées :

A l'équilibre, B = 0. En effet, la balance globale représente des entrées ou sorties de marchandises et de capitaux dans le pays. Les exportations (sorties de marchandises) et les entrées de capitaux (sorties des titres nationaux, car achetés par l'étranger) nécessitent de la monnaie nationale: la demande de monnaie nationale est donc excédentaire ou réciproquement l'offre de monnaie étrangère est excédentaire. A l'inverse, les importations et les sorties de capitaux nécessitent de le monnaie étrangère: l'offre de monnaie nationale est donc excédentaire ou la demande de monnaie étrangère est excédentaire. B étant formée du solde de la balance commerciale et des flux de capitaux, elle correspond à la demande nette de monnaie nationale, pour motif commerce extérieur d'une part et pour motif financier d'autre part. Cette demande est équilibrée quand elle vaut 0.

La courbe B=0 est l'ensemble des couples (y, r) qui assurent l'équilibre sur le marché des changes toutes choses égales par ailleurs.

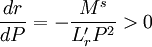

Pente de la courbe B=0

En écrivant l'équation de B, en l'égalisant à 0 et en dérivant par rapport à y et r on a:

et F' > 0 donc:

et F' > 0 donc:

La courbe B=0 est donc croissante dans le plan (y, r), mais attention, sa pente n'est pas anodine, elle est définie entre deux courbes extremums: la verticale et l'horizontale. En effet, tandis que la propension marginale à importer

est une réel que l'on peut identifier, la mobilité des capitaux tend vers deux valeurs critiques: quand F' tend vers 0 la mobilité des capitaux est nulle et on définit la courbe B=0 comme une droite verticale; quand F' tend vers l'infini, la mobilité des capitaux est parfaite et on définit la courbe B=0 comme une droite horizontale. La courbe B=0 posera régulièrement ce genre de problème[7].Déplacements de la courbe B=0

- Considérons une augmentation du taux de change réel

- Considérons une augmentation du revenu étranger

- Considérons une augmentation du taux d'intérêt étranger

- Considérons une augmentation de la variation du taux de change anticipée

Analyse sous un régime de change flexible

Le taux de change nominal e est une variable d'ajustement de l'offre et de la demande de monnaie nationale. La banque centrale n'intervient donc pas sur ce marché. Rappelons, que lorsque la balance globale est déficitaire, le taux de change se déprécie, en revanche quand elle est excédentaire, il s'apprécie.

L'équilibre est défini par le système de 3 équations, IS, LM et B=0:

![\begin{cases} \text{IS:} & y = c[y-t(y)] + i(r) + g + \hat x(y,y^*,q) \\ \text{LM:} & M^s = PL(y,r) \\ \text{B=0:} & \hat x(y,y^*,q) + F(r-r^*+ \dot e^a) = 0\end{cases}](/pictures/frwiki/56/8120e794310e414c90e6b13f1186ecea.png)

Multiplicateurs

Les multiplicateurs permettent de confirmer les interprétations économiques sur y, r et q. On les obtient en dérivant les différentes variables du système de 3 équations les unes par rapport aux autres. Il est clair que selon les cas étudiés, certaines variations seront nulles (cf. infra). En général, pour simplifier, on remplace le solde commercial de IS par l'opposé du solde des entrées de capitaux fourni par l'équation B=0. On arrive à un système de 2 équations à 2 inconnues, puis, une fois les variations de y et r trouvées, on utilise B=0, pour trouver la variation de q.

Ici on donne directement les multiplicateurs sous une forme très simplifiée :

avec les réels:

![\Omega = \left[1-c'(1-t') \right] L'_r -(F'-i')L'_y < 0](/pictures/frwiki/49/107d234a513582d82cbea8d039ed4b65.png)

![U = \hat x'_y (F'-i') - \left[ 1 - c'(1-t') \right] F' < 0](/pictures/frwiki/48/0d42cdb8b6902f05689f02b8d215e8ec.png)

et la variable:

Calcul détaillé des multiplicateurs

Calcul détaillé des multiplicateurs![\begin{cases} \text{IS:} & y = c[y-t(y)] + i(r) + g - F(r-r^*+ \dot e^a) \\ \text{LM:} & M^s = PL(y,r) \\ \text{B=0:} & \hat x(y,y^*,q) = - F(r-r^*+ \dot e^a) \end{cases}](/pictures/frwiki/57/9a572b274f58746ac73def10a2b47dc7.png)

![\begin{cases} \left[ 1-c'(1-t') \right] dy + (F'-i')dr = dg + F'dr^* - F' \dot e^a & \text{(1)} \\ dM^s = PL'_ydy + PL'_rdr & \text{(2)} \\ \hat x'_ydy + \hat x'_{y^*}dy^* + \hat x'_qdq + F'dr - F'dr^* + F'd \dot e^a = 0 & \text{(3)} \end{cases}](/pictures/frwiki/99/c3268cde6e7c93bf8716a6ae8c1ba640.png)

Cherchons d'abord dy, en ne considérant que les équations (1) et (2):

![\begin{cases} dr = \frac {1}{PL'_r}dM^s - \frac {L'_y}{L'_r} dy & \text{(2)} \\ \left[ 1-c'(1-t') \right] dy + (F'-i') \left[ \frac {1}{PL'_r}dM^s - \frac {L'_y}{L'_r} dy \right] = dg + F'(dr^* - d \dot e^a) & \text{(1)} \end{cases}](/pictures/frwiki/48/01f9bc94d1b8c685c0c70dc695cfc420.png)

Considérons seulement, l'équation (1) et on obtient alors:

![\begin{cases} \left[ 1-c'(1-t') \right] dy - (F'-i') \frac {L'_y}{L'_r} dy + \frac {F'-i'}{PL'_r}dM^s = dg + F'(dr^* - d \dot e^a) & \text{(1)} \end{cases}](/pictures/frwiki/98/b6eadcaa8befcc0421c8215e56515935.png)

![\Leftrightarrow \begin{cases} \left[ 1-c'(1-t') - (F'-i') \frac{L'_y}{L'r} \right] dy = dg + F'dr^* - F'd \dot e^a - \frac {F'-i'}{PL'_r}dM^s & \text{(1)} \end{cases}](/pictures/frwiki/55/7a077bdb71fc2aee8a10e62bbab96ae0.png)

Le multiplicateur du revenu est donc donné par l'expression:

Nous verrons que pour la suite des calculs il est préférable de simplifier. Ainsi, on peut factoriser le dénominateur par L'r, et on note le membre factorisé Ω. On note aussi les variations autres que Ms, E:

![\Omega = \left[1-c'(1-t') \right] L'_r -(F'-i')L'_y](/pictures/frwiki/102/fe160f62584c61cadbf104f739954a1a.png)

![dy = \frac{dg + F'(dr^* - d \dot e^a) - \frac {F'-i'}{PL'_r}dM^s}{ \frac{ \left[1-c'(1-t') \right] L'_r -(F'-i')L'_y}{L'_r}} = \frac{E - \frac {F'-i'}{PL'_r}dM^s}{ \frac{\Omega}{L'_r}}

= \frac{P E L'_r - (F'-i')dM^s}{P \Omega}](/pictures/frwiki/51/32d6b4674ccf10ed7dba49a1caaf83fc.png)

Ω est un réel strictement négatif notamment car la dérivée par rapport à r de la fonction d'offre de monnaie L est négative.

Le multiplicateur du taux d'intérêt s'obtient à son tour en remplaçant ce que l'on vient de trouver dans l'équation (2):

![\Leftrightarrow dr = \frac {1}{PL'_r} dM^s - \frac {PEL'_y}{P \Omega} + \frac{(F'-i')L'_y}{P \Omega L'r}dM^s = \left[ \frac {1}{PL'_r} + \frac{(F'-i')L'_y}{P \Omega L'r} \right] dM^s - \frac {PEL'_y}{P \Omega}](/pictures/frwiki/56/8526d66233da14f197c6861900702bbf.png)

Or d'après l'expression de Ω, on peut écrire:

![dr = \frac{ \left[ 1 - c'(1-t') \right]L'_r}{P \Omega L'_r} dM^s - \frac {PEL'_y}{P \Omega} = \frac{ \left[ 1 - c'(1-t') \right] dM^s - PEL'_y}{P \Omega}](/pictures/frwiki/51/3ee7883cbede5ba77d0ffe2b8638679f.png)

Le multiplicateur du taux de change réel, est plus difficile à obtenir, mais avec l'équation (3), on a:

On remplace par les variations du revenu et du taux d'intérêt:

![dq = \frac{F'(dr^* - d \dot e^a) - F'(\frac{ \left[ 1 - c'(1-t') \right] dM^s - PEL'_y}{P \Omega}) - \hat x'_y(\frac{PEL'_r - (F'-i')dM^s}{P \Omega}) - \hat x'_{y^*}dy^*}{\hat x'_q}](/pictures/frwiki/101/e6a7ec8e62fd260fe6b5b8d76a6c8a1a.png)

![dq = \frac{F'(dr^* - d \dot e^a)}{ \hat x'_q} + \frac{- \left[ 1 - c'(1-t') \right] F' dM^s + F'PEL'_y}{P \Omega \hat x'_q} + \frac{- \hat x'_y PEL'_r + \hat x'_y (F'-i')dM^s}{P \Omega \hat x'_q} - \frac{ \hat x'_{y^*}}{ \hat x'_q}dy^*](/pictures/frwiki/54/6298f09669294f70592ba602ad418e6d.png)

![dq = \frac{F'(dr^* - d \dot e^a) - \hat x'_{y^*}dy^*}{\hat x'_q} + \frac{ \left\{ \hat x'_y (F'-i') - \left[ 1 - c'(1-t') \right] F' \right\} dM^s + PE ( F'L'_y - \hat x'_y L'_r) }{P \Omega \hat x'_q}](/pictures/frwiki/49/1c0498c82e9544d153606f5e83bb6e74.png)

![dq = \frac{1}{ \hat x'_q} \left\{ F'(dr^* - d \dot e^a) - \hat x'_{y^*}dy^* + \frac{ \hat x'_y (F'-i') - \left[ 1 - c'(1-t') \right] F'}{P \Omega} dM^s + \frac{ E (F'L'_y - \hat x'_y L'_r) }{ \Omega} \right\}](/pictures/frwiki/56/8c1a68d03fbeb45cefb75b8a1b2fd3ba.png)

Comme précédemment, il peut être judicieux de noter d'une seule lettre les réels dont on étudieras le signe:

Finalement:

![dq = \frac{1}{ \hat x'_q} \left[ F'(dr^* - d \dot e^a) - \hat x'_{y^*}dy^* + \frac{ U}{P \Omega} dM^s + \frac{ EV }{ \Omega} \right]](/pictures/frwiki/100/dbc924830d401ef171aea790e9f4e432.png)

Impact d'une politique monétaire

Quand on parle de politique monétaire (ou d'open market), cela consiste pour la banque centrale du pays à acheter des titres gouvernementaux (type emprunts ou bons) et les payer en monnaie.

Nous allons distinguer équilibre temporaire et équilibre stable, puis différents cas selon la mobilité du capital. Nous verrons que la politique monétaire a un effet de relance à court terme, d'autant plus important que la mobilité du capital est maximale.

Interprétation économique

La banque centrale rachète des titres gouvernementaux et les paye en monnaie. L'offre de monnaie augmente, ce qui mécaniquement tend à faire diminuer la demande de fonds prêtables (arbitrage standard titres/monnaie vu du côté de la banque centrale). L'ajustement sur le marché de la monnaie va faire baisser le taux d'intérêt. Or, l'investissement négativement corrélé avec le taux d'intérêt va être stimulé. Il s'ensuit une augmentation de la production nationale (également revenu). À l'équilibre temporaire, les deux variables endogènes ont diminué (taux d'intérêt) et augmenté (revenu).

- Une baisse du taux d'intérêt entraîne une baisse de l'arrivée des capitaux, donc une balance globale qui se dégrade (il y a une offre excédentaire de monnaie nationale).

- Une hausse du revenu entraîne une demande plus soutenue et donc une augmentation des importations. La balance globale se dégrade aussi.

Il y a alors un renforcement de la dégradation de la balance globale (B<0). Pour l'équilibrer, le taux de change doit diminuer. La compétitivité-prix augmente alors (mais q baisse) ce qui, sous les conditions de Marshall-Lerner, font augmenter les exportations jusqu'à ce que la balance globale soit égale à 0. Quand les exportations ont augmenté, la balance commerciale a augmentée donc le revenu aussi.

Au final, nous avons deux effets qui relancent y :

- un effet direct par l'augmentation de l'investissement.

- un effet indirect par la diminution du taux de change.

Plus la variation du taux de change sera forte, plus le revenu va augmenter ce qui signifie que le taux d'intérêt doit avoir un impact sur la baisse des capitaux, responsable de la dégradation de la balance globale: la mobilité du capital doit donc de préférence être forte.

Interprétation mathématique

On reprend les 3 multiplicateurs en posant:

donc ici E = 0 ainsi que dMs > 0

donc ici E = 0 ainsi que dMs > 0On obtient :

Ceci confirme les interprétations économiques.

Interprétation graphique

Impact d'une politique budgétaire

Interprétation économique

Interprétation mathématique

On garde toujours les 3 multiplicateurs en posant:

donc E = dg ainsi que dg > 0

donc E = dg ainsi que dg > 0On obtient :

Interprétation graphique

Impact de chocs externes

Analyse sous un régime de change fixe

On pose le taux de change égal à une constante:

Impact d'une politique monétaire

La politique monétaire (ou d'open market) consiste, comme en change flexible, en l'achat de titres gouvernementaux (du type emprunts ou bons) par la banque centrale et payés en monnaie.

Si à l'équilibre temporaire, le résultat obtenu est le même qu'en change flexible, à l'équilibre stationnaire, la politique monétaire n'a plus aucun effet.

- On dit que la banque centrale perd le contrôle de sa masse monétaire, c'est-à-dire que la masse monétaire devient une variable endogène à l'équilibre stationnaire.

En tant que passif du bilan de la banque centrale, elle permet d'équilibrer l'actif (variant avec les réserves de change Rd qui ne peuvent plus être altérée par le taux de change fixe). Elle prend la place du taux de change (abus de langage).

Interprétation économique

La banque centrale rachète des titres gouvernementaux et les paye en monnaie. L'offre de monnaie augmente, ce qui mécaniquement tend faire diminuer la demande de fonds prêtables (arbitrage standard titres/monnaie vu du côté de la banque centrale). L'ajustement sur le marché de la monnaie va faire baisser le taux d'intérêt. Or, l'investissement négativement corrélé avec le taux d'intérêt va être stimulé. Il s'ensuit une augmentation de la production nationale (également revenu). À l'équilibre temporaire, les deux variables endogènes ont diminué (taux d'intérêt) et augmenté (revenu).

Mais, si les taux d'intérêt nationaux baissent, les capitaux placés dans la Nation vont fuir à l'étranger et donc la balance globale va se déteriorer (B<0). Si le revenu augmente, cela signifie que la production nationale de court terme est complétée par les importations de produits étrangers. La balance globale se détériore encore (B<0). Cet ajustement sur le marché des changes conduit à deux effets renforçant la détérioration de la balance globale. Les réserves de changes de la banque centrale ne cesse de s'amenuiser. En contrepartie elle diminue le passif de son bilan, c'est-à-dire sa masse monétaire: les taux d'intérêt vont augmenter. Par suite, l'investissement va diminuer et le revenu diminuer. La masse monétaire revient à son niveau initial.

Interprétation mathématique

Interprétation graphique

Impact d'une politique budgétaire

Impact d'une dévaluation nominale

Impact de chocs externes

Choc sur les prix étrangers

Les prix étrangers n'interviennent que dans l'équation du taux de change réel q.

Ainsi, un choc sur les prix étrangers va faire varier q dans le sens inverse du choc. Or, si la compétitivité-prix varie la balance commerciale va varier en sens inverse. Le choc sur la balance commerciale va dans le même sens que le choc sur les prix étrangers: il s'agit du même phénomène que lors d'une dévaluation nominale.

Choc sur le revenu étranger

Choc sur le taux d'intérêt étranger

Conclusion

TABLEAU RÉCAPITULATIF DES EFFETS DES POLITIQUES EN ÉCONOMIE OUVERTE

Impact étudié en change flexible en change fixe Politique budgétaire aucun impact si la mobilité des capitaux est parfaite Politique monétaire aucun impact ! Dévaluation nominale impossible ! Chocs extérieurs sur P ou y propriété d'isolation corrélation des conjonctures Choc extérieur sur r Notes

- ↑ "Exchange rate depreciation, financial policy and the domestic price level"

- ↑ "Capital mobility and stabilization policy under fixed and flexible exchange rates"

- ↑ On remplacera l'euro par la monnaie nationale voulue

- ↑ Ici encore on peut remplacer les euros et les dollars par d'autres devises

- ↑ Le signe au-dessus de chaque variable correspond au signe de la dérivée partielle du premier ordre

- ↑ Ceci est vrai car les taux d'intérêts sont des pourcentages (donc très petits) et on sait alors que le logarithme de (1+r) tend vers r

- ↑ En effet pour savoir les effets de politiques, on se reportera très fréquemment à la comparaison entre cette propension marginale à importer et la mobilité des capitaux (F')

²Domestic Financial Policies under Fixed and under Floating Exchange Rates

Voir aussi

Portail de l’économie

Portail de l’économie

Catégorie : Théories et modèles économiques

![dr = \frac{ \left[ 1 - c'(1-t') \right] dM^s - PEL'_y}{P \Omega}](/pictures/frwiki/50/29610c46909c679cc8338ea1333da255.png)

![\frac{dr}{dM^s} = \frac{ \left[ 1 - c'(1-t') \right]}{P \Omega} < 0 \text{ car } \Omega < 0 \text{ et } 0<1-c'(1-t')<1](/pictures/frwiki/97/a78001f37944195546a34f041c7346d2.png)

![\frac{dq}{dM^s} = \frac{1}{ \hat x'_q} \left[ \frac{ U}{P \Omega} \right] < 0 \text{ car } U < 0 \text{ et } \hat x'_q < 0 \text{ (condition de Marshall-Lerner) }.](/pictures/frwiki/52/46f700e6e03b8b1ef34e8ff6ea01abf0.png)

![\frac{dq}{dg} = \frac{1}{ \hat x'_q} \left[ \frac{ V}{\Omega} \right] > 0 \text{ car } V > 0 \text{ et } \hat x'_q < 0 \text{ (condition de Marshall-Lerner) }.](/pictures/frwiki/57/96824d774e1d4468a317fb9a12cc2047.png)

Wikimedia Foundation. 2010.