- Kurtosis

-

En théorie des probabilités et en statistiques, le kurtosis (mot d'origine grecque), plus souvent traduit par coefficient d'aplatissement, ou coefficient d'aplatissement de Pearson, correspond à une mesure de l'aplatissement, ou a contrario de la pointicité, de la distribution d'une variable aléatoire réelle. C'est la seconde des caractéristiques de forme, avec le coefficient de dissymétrie. Elle mesure, hors effet de dispersion (donnée par l'écart-type), la disposition des masses de probabilité autour de leur centre, tel que donné par l'espérance mathématique, c'est-à-dire d'une certaine façon, leur regroupement proche ou loin du centre de probabilité.

Sommaire

Définition

Etant donné une variable aléatoire réelle X d'espérance μ et d'écart-type σ, on définit son kurtosis non normalisé comme

lorsque cette espérance existe.

La variance de la variable

étant un nombre positif, le kurtosis est toujours plus grand que 1. Pour une variable aléatoire suivant une loi normale, ce coefficient d'aplatissement vaut 3.

étant un nombre positif, le kurtosis est toujours plus grand que 1. Pour une variable aléatoire suivant une loi normale, ce coefficient d'aplatissement vaut 3.Un coefficient d'aplatissement élevé indique que la distribution est plutôt pointue en sa moyenne, et des queues de distribution épaisses (fat tails en anglais, fat tail au singulier). Ceci s'intuite par l'approche alternative suivante : en effet, une autre manière d'exprimer ce coefficient est de considérer les contributions élémentaires au moment d'inertie de la variable aléatoire ; notons cette dernière X. Cela revient à s'intéresser à la distribution de

. En moyenne ce paramètre vaut 1, par construction. Son moment d'ordre 2 est le coefficient d'aplatissement. Comme son espérance mathématique est fixée, son moment d'ordre 2 ne peut évoluer que par compensation : pour l'augmenter, il faut de l'inertie en position éloignée, contrebalancée par de l'inertie proche. Du point de vue typologie, si β2 > 3, on parle de distribution leptokurtique. La notion de leptokurtosis est très utilisée dans le milieu de la finance de marché, les échantillons ayant des queues plus épaisses que la normale aux extrémités, impliquant des valeurs anormales plus fréquentes[1]À l'opposé, un coefficient d'aplatissement proche de un indique une distribution relativement aplatie pour une même variance. Si β2 < 3, on parlera de distribution platikurtique.

Et pour boucler cet aspect de typologie, si β2 = 3, on parle de distribution mésokurtique.

Kurtosis normalisé, excès d'aplatissement

On normalise le coefficient d'aplatissement en lui soustrayant la valeur correspondant à la loi normale centrée réduite, à savoir 3 :

où

où ![\mu_4= \mathbb{E}\left[{\left( X-\mu \right)}^4\right]](a/4ba75c67f850e5a4fbdf589776904724.png) .

.Le kurtosis normalisé s’exprime simplement en termes de cumulants :

.

.Cet excès d'aplatissement, kurtosis excess en anglais, est source d'ambiguïté. Avec cette nouvelle acception, un excès d'aplatissement positif correspond à une distribution pointue et un excès d'aplatissement négatif à une distribution aplatie. Un excès d'aplatissement nul correspond à une distribution quasi-normale, d'autant mieux qu'elle sera symétrique (coefficient de dissymétrie proche de 0).

Estimateur non biaisé

Une utilisation naïve des définitions théoriques β2 et γ2 du coefficient d'aplatissement entraine des mesures biaisées. Plusieurs logiciels de statistiques (SAS, Tanagra, Minitab, PSPP/SPSS et Excel par exemple) utilisent un estimateur non biaisé pour la loi normale :

où

et

et  sont des estimateurs non biaisés respectivement de la moyenne et de la variance.

sont des estimateurs non biaisés respectivement de la moyenne et de la variance.Exemples de quelques distributions

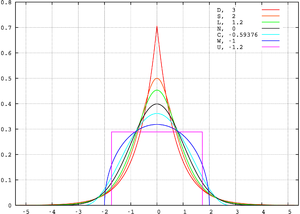

La figure suivante représente quelques distributions unimodales de moyennes et de coefficient de dissymétrie nuls.

Loi de probabilité Excès d'aplatissement Symbole dans la figure Couleur dans la figure Loi de Laplace 3 D Courbe rouge Distribution sécante hyperbolique

(en:hyperbolic secant distribution)2 S Courbe orange Loi logistique 1,2 L Courbe verte Loi normale 0 N Courbe noire en:Raised cosine distribution -0,593 C Courbe cyan Distribution de Wigner

(en:Wigner semicircle distribution)-1 W Courbe bleue Loi uniforme continue -1,2 U Courbe magenta Articles connexes

Notes et références

- Régis Bourbonnais & Michel Terraza, Analyse des séries temporelles, 2e édition, Dunod, 2008, p. 296

Portail des probabilités et des statistiques

Portail des probabilités et des statistiques

![\beta_2 = \mathbb{E}\left[\left(\frac{X-\mu}{\sigma}\right)^4\right]](9/789a1b6c2b35521334d5178d65a502e5.png)

Wikimedia Foundation. 2010.