- Krach D'octobre 1987

-

Krach d'octobre 1987

Le krach d'octobre 1987 s'est déroulé en deux temps : une remontée vive des taux d'intérêt à long terme qui culminera le 19 octobre 1987, jour où l'indice Dow Jones de la Bourse de New York, sous la pression de cette remontée des taux, perdit 22,6%, la seconde plus importante baisse jamais enregistrée en un jour sur un marché d'actions, devancée seulement par le krach de la bourse islandaise de 2008.

Sommaire

« Lundi noir »

L'expression « lundi noir », traduction de l'anglais Black Monday, utilisée parfois pour désigner le 19 octobre 1987, constitue une référence indirecte au Black Thursday, ou jeudi noir, du 24 octobre 1929, première journée du long krach de 1929 de la bourse de New York, qui fit entrer les États-Unis dans la Grande dépression.

Causes

L'origine du krach est avant tout à chercher dans :

- les importantes et brutales fluctuations du dollar au milieu des années 1980

- un mécanisme d'immunisation des portefeuilles, dit portfolio insurance en anglais, très en vogue à l'époque, destiné à réduire les risques mais que sa généralisation transforma en système vicieux.

- les systèmes automatiques d'achats et de ventes d'actions (program trading) relativement neuves à l'époque, qui ont amplifié et accéléré le plongeon des cours.

Contexte historique

1979-1985 : l'envolée du dollar

À la fin de 1979, le nouveau gouverneur de la banque centrale américaine, Paul Volcker, décide d'une violente remontée des taux d'intérêt pour combattre - avec succès - l'inflation. Le remède est sévère : pour une inflation moyenne de 13,5% en taux annuel en 1980, les taux d'intérêt à court terme montent jusqu'à 19%. Les taux d'intérêt réels atteignent des sommets sans précédent et, au prix d'une sévère récession, l'inflation disparaît : en 1983, elle n'est plus qu'à 3,2%. Ces taux d'intérêt réels provoquent un afflux de capitaux aux États-Unis, et le dollar s'apprécie pendant cinq ans, jusqu'à revenir, en mars 1985, au niveau qu'il avait lorsqu'il était, avant 1971, encore convertible en or. Compte tenu des déficits américains, cela est manifestement exagéré : les pouvoirs publics ne peuvent plus s'abstenir de réagir.

1985-1987 : les Accords du Plaza, puis les Accords du Louvre

Cours du Dollar US contre le Deutschemark en 1985-1987 (retranscrit en euros)

Cours du Dollar US contre le Deutschemark en 1985-1987 (retranscrit en euros)

À l'Hôtel Plaza de New York, le 22 septembre 1985, les pays dits du G7 (moins le Canada et l'Italie) s'entendent publiquement pour intervenir sur le marché des changes et organiser un repli du dollar (Accords du Plaza). 10 milliards de dollars sont ainsi dépensés, avec un effet immédiat et spectaculaire. En à peine quinze mois, le dollar US efface tous ses gains par rapport au Deutschemark et, à la fin de 1986, il se retrouve à son plus bas niveau historique, celui de 1979.

Désireux de stopper le mécanisme qu'ils ont mis en route mais dont la maîtrise maintenant leur échappe, les pays du G7 (moins l'Italie), signent alors à Paris le 22 février 1987 les Accords du Louvre, destinés cette fois-ci à mettre fin à la baisse du dollar.

1987 : la remontée des taux d'intérêt

Seulement, l'économie américaine, dopée par cette dépréciation de près de 50% de sa devise, est en plein boom, les marchés d'actions s'envolent et les tensions inflationnistes deviennent inévitables, ce dont les gestionnaires de fonds sur le marché obligataire américain se préoccupent de plus en plus, car ces tensions entraîneront certainement la remontée des taux à court terme par la banque centrale américaine, la Fed.

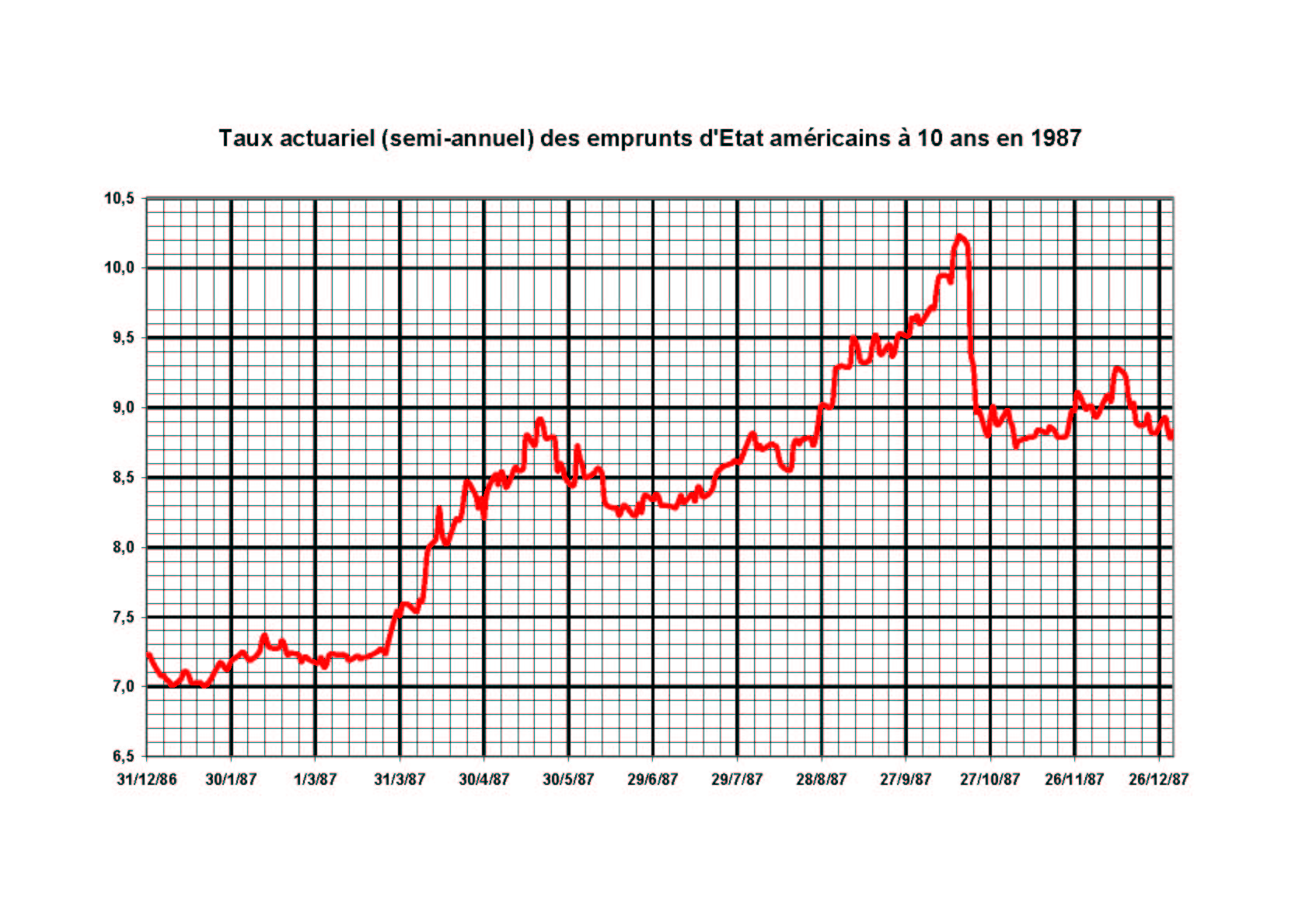

À partir de janvier 1987, les taux d'intérêt des emprunts d'État à long terme commencent ainsi à remonter. De 7% en janvier, les taux des T-Notes à 10 ans passent (cf graphique ci-contre) à 9,50% à la fin du mois de septembre. Ce mouvement de taux correspond à une baisse des cours desdits emprunts de 17%.

Le mouvement commence dès la signature des accords du Louvre car, aux yeux des gestionnaires de fonds, ces accords ont une implication simple : si le dollar doit s'arrêter de baisser, les taux d'intérêt américains doivent remonter pour le rendre à nouveau intéressant en tant que placement. Taux d'intérêt et valeur externe de la devise sont en effet deux grandeurs liées l'une à l'autre mais qui évoluent en sens inverse. Si on fixe autoritairement l'une à un niveau arbitraire, l'autre doit pouvoir par ses fluctuations compenser le déséquilibre ainsi créé.

Au printemps 1987, les marchés obligataires du monde entier commencent à vivre les yeux rivés sur le déficit commercial américain. Chaque publication de données statistiques montrant un accroissement du déficit, ce qui accroît la pression à terme sur le dollar, donne lieu à une plongée des cours des emprunts d'État, c'est-à-dire une remontée de leurs taux.

Si les gestionnaires obligataires sont un peu en avance sur le calendrier, ils n'ont absolument pas tort dans leur raisonnement, car le nouveau gouverneur de la Fed, Alan Greenspan, nommé le 11 août 1987, va effectivement, l'année suivante, remonter violemment les taux à court terme : de 6,50% à l'été 1988, ils passeront à 10,50% au printemps 1989.

Les positions que les gestionnaires obligataires ont constituées, depuis 1984-85, à la baisse des taux d'intérêt sont néanmoins tellement importantes qu'ils doivent réduire celles-ci sans attendre, et ce d'autant plus que les taux remontent en annulant une partie grandissante des gains déjà engrangés. Le mouvement s'accélère pendant l'été puis, au cours du mois d'octobre, il s'emballe carrément et les marchés à terme sur taux d'intérêt deviennent complètement erratiques, étant plusieurs fois limit down puis limit up. Le 19 octobre, les emprunts d'État américains à 10 ans atteindront ainsi 11% de rendement, avant de finir la journée à 10,25%.

La portfolio insurance

La portfolio insurance, soit donc mot à mot assurance de portefeuille, est un système d'immunisation de portefeuille très voisin dans le principe de celui qui a depuis été largement popularisé sous le nom de fonds à capital garanti. Il s'agit d'adjoindre à un investissement en actions un put, c'est-à-dire une option de vente, sur les mêmes actions. Le rendement sera, compte-tenu du coût de la prime du put, moins important en cas de hausse ou de stagnation des marchés d'actions, mais en cas de baisse du marché, les pertes du portefeuille seront amorties par le put s'il termine dans la monnaie, c'est-à-dire si le sous-jacent termine en-dessous du prix d'exercice du put.

Le problème, c'est qu'au milieu des années 1980, le marché des options sur actions était peu développé et fort peu concurrentiel. Les quelques banques d'investissement qui en étaient market makers pratiquaient des écarts de prix acheteur/vendeur gigantesques. En conséquence, les nombreux gestionnaires de portefeuille actions qui avaient choisi la portfolio insurance n'achetaient pas de puts mais les émulaient en couvrant le delta en action.

La brusque augmentation des deltas à couvrir avec la chute des cours a ainsi amené des ordres de vente générés automatiquement qui ont amplifié considérablement la chute des marchés et amené une augmentation des deltas à couvrir et ainsi de suite.

Souvent, sur les marchés financiers, un système destiné à supprimer totalement le risque contribue en fait à l'augmenter quand trop de gens l'utilisent, le risque pouvant être diminué grâce à une couverture d'options mais jamais supprimé. Les fonds garantis font prendre la part de risque supplémentaire à la banque ou à la compagnie d'assurance pour assurer au souscripteur un risque nul. Par conséquent, la portfolio insurance, qui a été massivement adoptée, s'est ainsi transformée en machine infernale.

Le 19 octobre

Les marchés d'actions avaient dans un premier temps accueilli avec plaisir la hausse des taux d'intérêt à long terme, qui abondait dans leur sens et les confortait dans leur optimisme. En effet, cela indiquait que le marché obligataire partageait leur vision d'une économie en croissance (sur ce mécanisme, voir : courbe de taux).

Néanmoins, à partir d'un certain niveau, les taux d'intérêt deviennent, à un horizon de plus en plus rapproché, un frein à l'investissement et à la croissance économique et, surtout, sont immédiatement incompatibles avec les niveaux de valorisation des actions. Pourquoi détenir des actions, actif risqué, alors que les emprunts d'État qui, eux ne présentent aucun risque en capital, ont un rendement supérieur ? C'est un peu comme si le marché obligataire, tel un personnage de dessin animé, avait brusquement retiré le sol sur lequel se tenait le marché des actions.

C'est le 19 octobre que le krach, devenu inévitable, arrive sur les marchés d'actions, très agités depuis la mi-août et le sommet atteint alors (cf. le graphique placé en tête de l'article). Le vendredi 16 octobre le Dow Jones perd plus de 4% dans la journée et "casse" un support technique important.

À la réouverture de la bourse le lundi, après le week-end, l'annonce d'un déficit commercial important des États-Unis et le relèvement des taux directeurs de la banque centrale allemande, la Bundesbank, causent un mouvement de panique.

Ce mouvement se produit dans un volume tout à fait significatif : en 2 jours, le 19 et le 20 octobre, 600 millions d'actions auront été échangées (ce qui représente plus de 3 fois l'activité du mois de septembre de la même année).

Cette chute est certes américaine à l'origine, mais mondiale dans ses effets. C'est ainsi qu'au cours du mois d'octobre la baisse des indices boursiers locaux a été de :

- 45,8% à Hong Kong

- 41,8% en Australie

- 26,4% au Royaume-Uni

- 22,5% au Canada

Conséquences

Contrairement à 1929, ce krach n'a pas été suivi d'une crise économique, les taux à long terme s'effondreront dès le lendemain et les marchés d'actions regagneront progressivement le terrain perdu.

La Fed en première ligne

Les banques centrales ont réagi à l'inverse de 1929. Menées par la Réserve fédérale des États-Unis, ou Fed, elles ont assuré publiquement, avec force, qu'elles effectueraient le refinancement d'urgence des banques et maisons de titres qui en feraient la demande, et ainsi écarté le risque systémique qui menaçait l'ensemble des marchés financiers. Dès le 20 octobre 1987 la Fed injecte massivement des liquidités et évite ainsi la catastrophe.

La Fed adopte ainsi une attitude qu'elle aura plusieurs fois au cours du mandat d'Alan Greenspan, notamment le 23 septembre 1998, lors du naufrage du hedge fund Long Term Capital Management, ou encore le 11 septembre 2001.

Interventionnisme politique

Parmi les conséquences de ce krach, on notera la mise en place de coupe-circuits, à la demande du Congrès américain, effectifs dès 1988, qui permettent de bloquer toute négociation sur des titres qui ont soit trop augmenté soit trop baissé. Ainsi, dans l'esprit des instigateurs de ces coupe-circuits, les crises de panique ou de frénésies boursières peuvent être mieux contenues. L'opinion des professionnels des marchés financiers est, elle, généralement radicalement opposée : toute interruption du marché ne sert qu'à augmenter l'inquiétude et donc la volatilité.

La fin des interventions du G7 sur le marché des changes ?

Le 19 octobre 1987 a démontré aux ministres des finances du G7 qu'il était dangereux de vouloir bloquer un mouvement du dollar. Celui-ci, resté quasi immobile depuis février et les accords du Louvre, retrouve sa liberté à l'occasion du krach et de l'ajout de liquidités effectué par la Fed pour y remédier. Pendant dix ans, il va continuer, en tendance, à se déprécier, contrairement aux accords signés solennellement le 22 février 1987, montrant en fait au grand jour la faiblesse des gouvernements face aux marchés.

L'interdépendance des marchés financiers

Le 19 octobre 1987 montre de façon exemplaire l'interdépendance des trois principaux marchés financiers (changes, taux d'intérêt et actions) et comment un déséquilibre né sur l'un peut se propager aux autres.

Il montre aussi combien l'information financière destinée au grand public reste parcellaire et limitée généralement aux marchés d'actions : de 1987, on ne retient souvent que le krach actions, pas les pertes essuyées par les obligations, qui pourtant, à l'époque, étaient tout aussi importantes en pourcentage et d'un montant monétaire global bien plus considérable, ni les spectaculaires mouvements des devises qui ont tout déclenché.

Voir aussi

Liens internes

Lien externe

Portail de l’économie

Portail de l’économie Portail de la finance

Portail de la finance Portail de l’histoire

Portail de l’histoire Portail des États-Unis

Portail des États-Unis

Catégories : 1987 | Crise financière | Histoire économique des États-Unis | Histoire de la finance

Wikimedia Foundation. 2010.